Page 95 - e-modul Akuntansi Keuangan 1

P. 95

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

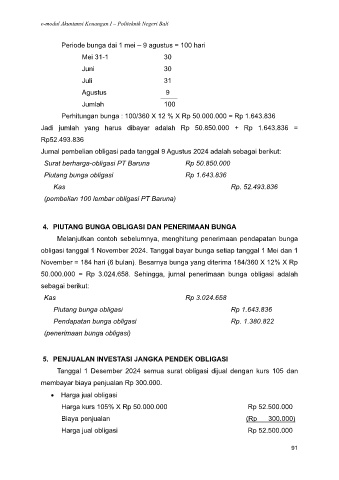

Periode bunga dai 1 mei – 9 agustus = 100 hari

Mei 31-1 30

Juni 30

Juli 31

Agustus 9

Jumlah 100

Perhitungan bunga : 100/360 X 12 % X Rp 50.000.000 = Rp 1.643.836

Jadi jumlah yang harus dibayar adalah Rp 50.850.000 + Rp 1.643.836 =

Rp52.493.836

Jurnal pembelian obligasi pada tanggal 9 Agustus 2024 adalah sebagai berikut:

Surat berharga-obligasi PT Baruna Rp 50.850.000

Piutang bunga obligasi Rp 1.643.836

Kas Rp. 52.493.836

(pembelian 100 lembar obligasi PT Baruna)

4. PIUTANG BUNGA OBLIGASI DAN PENERIMAAN BUNGA

Melanjutkan contoh sebelumnya, menghitung penerimaan pendapatan bunga

obligasi tanggal 1 November 2024. Tanggal bayar bunga setiap tanggal 1 Mei dan 1

November = 184 hari (6 bulan). Besarnya bunga yang diterima 184/360 X 12% X Rp

50.000.000 = Rp 3.024.658. Sehingga, jurnal penerimaan bunga obligasi adalah

sebagai berikut:

Kas Rp 3.024.658

Piutang bunga obligasi Rp 1.643.836

Pendapatan bunga obligasi Rp. 1.380.822

(penerimaan bunga obligasi)

5. PENJUALAN INVESTASI JANGKA PENDEK OBLIGASI

Tanggal 1 Desember 2024 semua surat obligasi dijual dengan kurs 105 dan

membayar biaya penjualan Rp 300.000.

• Harga jual obligasi

Harga kurs 105% X Rp 50.000.000 Rp 52.500.000

Biaya penjualan (Rp 300.000)

Harga jual obligasi Rp 52.500.000

91