Page 94 - e-modul Akuntansi Keuangan 1

P. 94

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

2) PEMBELIAN OBLIGASI

Bagi Investor, kepemilikan obligasi merupakan suatu bukti bahwa telah

memberikan pinjaman kepada pihak yang menerbitkan obligasi yang akan diterima

kembali pada tanggal jatuh temponya sebesar nilai nominal dari obligasi yang

bersangkutan. Atas investasi dalam bentuk obligasi ini investor akan memperoleh

pendapatan secara teratur dalam jumlah yang tetap selama masa kepemilikan

obligasi. Pendapatan itu disebut pendapatan bunga obligasi. Dalam perhitungan

pembelian/penjualan obligasi diperhitungkan adanya bunga berjalan yang dihitung

berdasarkan ketentuan-ketentuan berikut :

1. Umur suatu bulan ditetapkan 30 hari dan setahun ditetapkan 360 hari. Bila

suatu obligasi ditransaksikan pada tanggal 31 suatu bulan maka transaksi

tersebut dianggap terjadi pada tanggal 1 bulan berikutnya

2. Banyaknya hari bunga berjalan dihitung mulai tanggal bunga terakhir

dibayarkan sampai dengan tanggal transaksi jual-beli obligasi dilakukan

3. Besarnya bunga obligasi dihitung berdasarkan persen tertentu dari nominal

obligasi

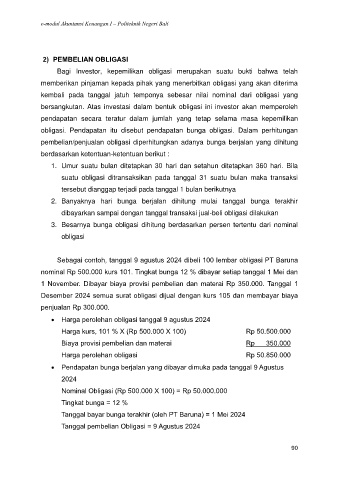

Sebagai contoh, tanggal 9 agustus 2024 dibeli 100 lembar obligasi PT Baruna

nominal Rp 500.000 kurs 101. Tingkat bunga 12 % dibayar setiap tanggal 1 Mei dan

1 November. Dibayar biaya provisi pembelian dan materai Rp 350.000. Tanggal 1

Desember 2024 semua surat obligasi dijual dengan kurs 105 dan membayar biaya

penjualan Rp 300.000.

• Harga perolehan obligasi tanggal 9 agustus 2024

Harga kurs, 101 % X (Rp 500.000 X 100) Rp 50.500.000

Biaya provisi pembelian dan materai Rp 350.000

Harga perolehan obligasi Rp 50.850.000

• Pendapatan bunga berjalan yang dibayar dimuka pada tanggal 9 Agustus

2024

Nominal Obligasi (Rp 500.000 X 100) = Rp 50.000.000

Tingkat bunga = 12 %

Tanggal bayar bunga terakhir (oleh PT Baruna) = 1 Mei 2024

Tanggal pembelian Obligasi = 9 Agustus 2024

90