Page 31 - Buku PPh Pasal 21

P. 31

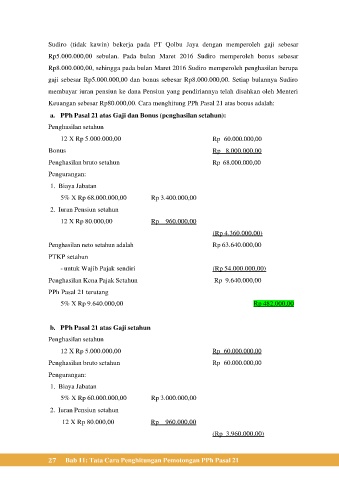

Sudiro (tidak kawin) bekerja pada PT Qolbu Jaya dengan memperoleh gaji sebesar

Rp5.000.000,00 sebulan. Pada bulan Maret 2016 Sudiro memperoleh bonus sebesar

Rp8.000.000,00, sehingga pada bulan Maret 2016 Sudiro memperoleh penghasilan berupa

gaji sebesar Rp5.000.000,00 dan bonus sebesar Rp8.000.000,00. Setiap bulannya Sudiro

membayar iuran pensiun ke dana Pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan sebesar Rp80.000,00. Cara menghitung PPh Pasal 21 atas bonus adalah:

a. PPh Pasal 21 atas Gaji dan Bonus (penghasilan setahun):

Penghasilan setahun

12 X Rp 5.000.000,00 Rp 60.000.000,00

Bonus Rp 8.000.000,00

Penghasilan bruto setahun Rp 68.000.000,00

Pengurangan:

1. Biaya Jabatan

5% X Rp 68.000.000,00 Rp 3.400.000,00

2. Iuran Pensiun setahun

12 X Rp 80.000,00 Rp 960.000,00

(Rp 4.360.000,00)

Penghasilan neto setahun adalah Rp 63.640.000,00

PTKP setahun

- untuk Wajib Pajak sendiri (Rp 54.000.000,00)

Penghasilan Kena Pajak Setahun Rp 9.640.000,00

PPh Pasal 21 terutang

5% X Rp 9.640.000,00 Rp 482.000,00

b. PPh Pasal 21 atas Gaji setahun

Penghasilan setahun

12 X Rp 5.000.000,00 Rp 60.000.000,00

Penghasilan bruto setahun Rp 60.000.000,00

Pengurangan:

1. Biaya Jabatan

5% X Rp 60.000.000,00 Rp 3.000.000,00

2. Iuran Pensiun setahun

12 X Rp 80.000,00 Rp 960.000,00

(Rp 3.960.000,00)

27 Bab 11: Tata Cara Penghitungan Pemotongan PPh Pasal 21