Page 28 - Buku PPh Pasal 21

P. 28

c. Untuk contoh-contoh selanjutnya diasumsikan penerima penghasilan yang dipotong

PPh Pasal 21 sudah memiliki NPWP, kecuali disebut lain dalam contoh tersebut.

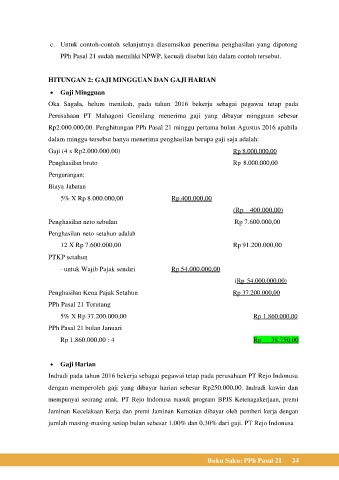

HITUNGAN 2: GAJI MINGGUAN DAN GAJI HARIAN

• Gaji Mingguan

Oka Sagala, belum menikah, pada tahun 2016 bekerja sebagai pegawai tetap pada

Perusahaan PT Mahagoni Gemilang menerima gaji yang dibayar mingguan sebesar

Rp2.000.000,00. Penghitungan PPh Pasal 21 minggu pertama bulan Agustus 2016 apabila

dalam minggu tersebut hanya menerima penghasilan berupa gaji saja adalah:

Gaji (4 x Rp2.000.000,00) Rp 8.000.000,00

Penghasilan bruto Rp 8.000.000,00

Pengurangan:

Biaya Jabatan

5% X Rp 8.000.000,00 Rp 400.000,00

(Rp 400.000,00)

Penghasilan neto sebulan Rp 7.600.000,00

Penghasilan neto setahun adalah

12 X Rp 7.600.000,00 Rp 91.200.000,00

PTKP setahun

- untuk Wajib Pajak sendiri Rp 54.000.000,00

(Rp 54.000.000,00)

Penghasilan Kena Pajak Setahun Rp 37.200.000,00

PPh Pasal 21 Terutang

5% X Rp 37.200.000,00 Rp 1.860.000,00

PPh Pasal 21 bulan Januari

Rp 1.860.000,00 : 4 Rp 38.750,00

• Gaji Harian

Indradi pada tahun 2016 bekerja sebagai pegawai tetap pada perusahaan PT Rejo Indonusa

dengan memperoleh gaji yang dibayar harian sebesar Rp250.000,00. Indradi kawin dan

mempunyai seorang anak. PT Rejo Indonusa masuk program BPJS Ketenagakerjaan, premi

Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan

jumlah masing-masing setiap bulan sebesar 1,00% dan 0,30% dari gaji. PT Rejo Indonusa

Buku Saku: PPh Pasal 21 24