Page 16 - Paduan Belajar Pajak Penghasilan Pasal 21 Untuk Tenaga Ahli Berbasis Ms Excel._Neat

P. 16

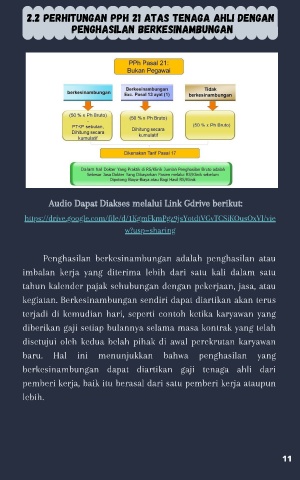

2.2 Perhitungan PPh 21 atas tenaga ahli dengan

penghasilan berkesinambungan

Audio Dapat Diakses melalui Link Gdrive berikut:

https://drive.google.com/file/d/1KgmFkmPgz9jsYotdtVGvTCSiKOusOxVl/vie

w?usp=sharing

Penghasilan berkesinambungan adalah penghasilan atau

imbalan kerja yang diterima lebih dari satu kali dalam satu

tahun kalender pajak sehubungan dengan pekerjaan, jasa, atau

kegiatan. Berkesinambungan sendiri dapat diartikan akan terus

terjadi di kemudian hari, seperti contoh ketika karyawan yang

diberikan gaji setiap bulannya selama masa kontrak yang telah

disetujui oleh kedua belah pihak di awal perekrutan karyawan

baru. Hal ini menunjukkan bahwa penghasilan yang

berkesinambungan dapat diartikan gaji tenaga ahli dari

pemberi kerja, baik itu berasal dari satu pemberi kerja ataupun

lebih.

11