Page 19 - Paduan Belajar Pajak Penghasilan Pasal 21 Untuk Tenaga Ahli Berbasis Ms Excel._Neat

P. 19

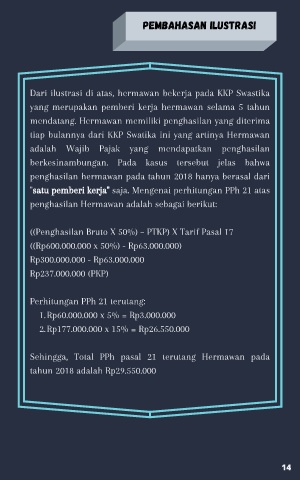

pembahasan ilustrasi

Dari ilustrasi di atas, hermawan bekerja pada KKP Swastika

yang merupakan pemberi kerja hermawan selama 5 tahun

mendatang. Hermawan memiliki penghasilan yang diterima

tiap bulannya dari KKP Swatika ini yang artinya Hermawan

adalah Wajib Pajak yang mendapatkan penghasilan

berkesinambungan. Pada kasus tersebut jelas bahwa

penghasilan hermawan pada tahun 2018 hanya berasal dari

"satu pemberi kerja" saja. Mengenai perhitungan PPh 21 atas

penghasilan Hermawan adalah sebagai berikut:

((Penghasilan Bruto X 50%) – PTKP) X Tarif Pasal 17

((Rp600.000.000 x 50%) - Rp63.000.000)

Rp300.000.000 - Rp63.000.000

Rp237.000.000 (PKP)

Perhitungan PPh 21 terutang:

1. Rp60.000.000 x 5% = Rp3.000.000

2. Rp177.000.000 x 15% = Rp26.550.000

Sehingga, Total PPh pasal 21 terutang Hermawan pada

tahun 2018 adalah Rp29.550.000

14