Page 207 - Tai lieu Khuyen cong OK (13-12)

P. 207

- Hoàn thiện khung khổ pháp lý, phát triển các sản phẩm, dịch vụ ngân

hàng số, tài chính số, khuyến khích các TCTD và các tổ chức được phép khác

phát triển các dịch vụ thanh toán, chuyển tiền dễ sử dụng và phù hợp với điều

kiện ở khu vực nông thôn, vùng sâu, vùng xa: (i) NHNN đã trình Chính phủ

ban hành các Nghị định, trình Thủ thướng Chính phủ ban hành các Quyết định

về thanh toán không dùng tiền mặt, thí điểm dùng tài khoản viễn thông thanh

toán cho các hàng hóa, dịch vụ có giá trị nhỏ (dịch vụ Mobile-Money); (ii) Ban

hành theo thẩm quyền nhiều quy định về: dịch vụ thanh toán (trung gia thanh

toán, cung ứng dịch vụ thanh toán không qua tài khoản thanh toán); phát triển

thanh toán thẻ ngân hàng qua thiết bị chấp nhận thẻ; tiêu chuẩn cơ sở QRCode

áp dụng khi cung ứng dịch vụ thanh toán, dịch vụ trung gian thanh toán; (iii)

triển khai thí điểm một số mô hình đại lý thanh toán.

II. Kết quả tín dụng với các ngành, lĩnh vực liên quan đến hoạt động

khuyến công

2.1. Tín dụng ngành công nghiệp

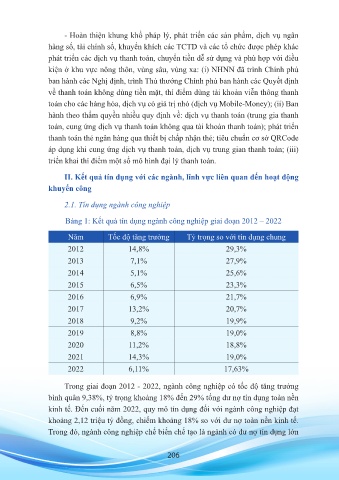

Bảng 1: Kết quả tín dụng ngành công nghiệp giai đoạn 2012 – 2022

Năm Tốc độ tăng trưởng Tỷ trọng so với tín dụng chung

2012 14,8% 29,3%

2013 7,1% 27,9%

2014 5,1% 25,6%

2015 6,5% 23,3%

2016 6,9% 21,7%

2017 13,2% 20,7%

2018 9,2% 19,9%

2019 8,8% 19,0%

2020 11,2% 18,8%

2021 14,3% 19,0%

2022 6,11% 17,63%

Trong giai đoạn 2012 - 2022, ngành công nghiệp có tốc độ tăng trưởng

bình quân 9,38%, tỷ trọng khoảng 18% đến 29% tổng dư nợ tín dụng toàn nền

kinh tế. Đến cuối năm 2022, quy mô tín dụng đối với ngành công nghiệp đạt

khoảng 2,12 triệu tỷ đồng, chiếm khoảng 18% so với dư nợ toàn nền kinh tế.

Trong đó, ngành công nghiệp chế biến chế tạo là ngành có dư nợ tín dụng lớn

206