Page 420 - AR PAM 2024 HIGHRES_4 Direksi

P. 420

PERUSAHAAN UMUM DAERAH AIR MINUM JAYA (PAM JAYA)

CATATAN ATAS LAPORAN KEUANGAN

Tanggal 31 Desember 2024 dan untuk Tahun yang Berakhir pada Tanggal Tersebut

(Dengan Perbandingan Tanggal 31 Desember 2023 dan

Untuk Tahun yang Berakhir pada Tanggal Tersebut)

(Dinyatakan dalam Rupiah penuh, kecuali dinyatakan lain)

29. KEBIJAKAN MANAJEMEN RISIKO (lanjutan)

a. Risiko Modal (lanjutan)

Manajemen Perusahaan mengelola struktur permodalan dan melakukan penyesuaian, berdasarkan

perubahan kondisi ekonomi. Untuk memelihara dan menyesuaikan struktur permodalan, Perusahaan

dapat memilih menyesuaikan pembayaran dividen kepada pemegang saham atau menerbitkan saham

baru. Tidak ada perubahan yang dibuat dalam tujuan, kebijakan atau proses selama periode yang

disajikan.

Sebagaimana praktik yang berlaku umum, Perusahaan mengevaluasi struktur permodalan melalui rasio

pinjaman terhadap modal (gearing ratio) yang dihitung melalui pembagian antara pinjaman bersih

dengan modal. Pinjaman bersih adalah jumlah liabilitas berbeban bunga sebagaimana disajikan di dalam

laporan posisi keuangan dikurangi dengan jumlah kas dan bank serta deposito yang dibatasi

penggunaannya. Modal meliputi seluruh komponen ekuitas dalam laporan posisi keuangan. Pada tanggal

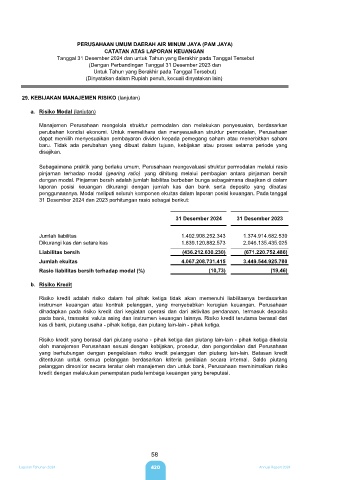

31 Desember 2024 dan 2023 perhitungan rasio sebagai berikut:

31 Desember 2024 31 Desember 2023

Jumlah liabilitas 1.402.908.252.343 1.374.914.682.539

Dikurangi kas dan setara kas 1.839.120.882.573 2.046.135.435.025

Liabilitas bersih (436.212.630.230) (671.220.752.486)

Jumlah ekuitas 4.067.208.731.415 3.449.544.925.780

Rasio liabilitas bersih terhadap modal (%) (10,73) (19,46)

b. Risiko Kredit

Risiko kredit adalah risiko dalam hal pihak ketiga tidak akan memenuhi liabilitasnya berdasarkan

instrumen keuangan atau kontrak pelanggan, yang menyebabkan kerugian keuangan. Perusahaan

dihadapkan pada risiko kredit dari kegiatan operasi dan dari aktivitas pendanaan, termasuk deposito

pada bank, transaksi valuta asing dan instrumen keuangan lainnya. Risiko kredit terutama berasal dari

kas di bank, piutang usaha - pihak ketiga, dan piutang lain-lain - pihak ketiga.

Risiko kredit yang berasal dari piutang usaha - pihak ketiga dan piutang lain-lain - pihak ketiga dikelola

oleh manajemen Perusahaan sesuai dengan kebijakan, prosedur, dan pengendalian dari Perusahaan

yang berhubungan dengan pengelolaan risiko kredit pelanggan dan piutang lain-lain. Batasan kredit

ditentukan untuk semua pelanggan berdasarkan kriteria penilaian secara internal. Saldo piutang

pelanggan dimonitor secara teratur oleh manajemen dan untuk bank, Perusahaan meminimalkan risiko

kredit dengan melakukan penempatan pada lembaga keuangan yang bereputasi.

58

Laporan Tahunan 2024 420 Annual Report 2024