Page 26 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 26

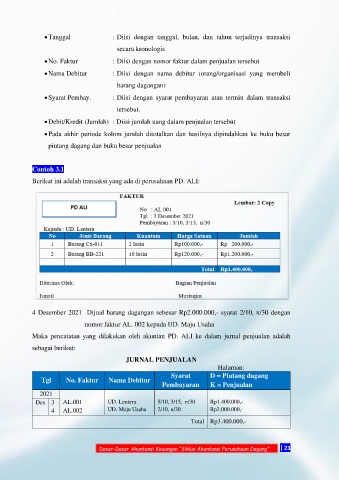

• Tanggal : Diisi dengan tanggal, bulan, dan tahun terjadinya transaksi

secara kronologis

• No. Faktur : Diisi dengan nomor faktur dalam penjualan tersebut

• Nama Debitur : Diisi dengan nama debitur (orang/organisasi yang membeli

barang dagangan)

• Syarat Pembay. : Diisi dengan syarat pembayaran atau termin dalam transaksi

tersebut.

• Debit/Kredit (Jumlah) : Diisi jumlah uang dalam penjualan tersebut

• Pada akhir periode kolom jumlah ditotalkan dan hasilnya dipindahkan ke buku besar

piutang dagang dan buku besar penjualan

Contoh 3.1

Berikut ini adalah transaksi yang ada di perusahaan PD. ALI:

4 Desember 2021 Dijual barang dagangan sebesar Rp2.000.000,- syarat 2/10, n/30 dengan

nomor faktur AL. 002 kepada UD. Maju Usaha

Maka pencatatan yang dilakukan oleh akuntan PD. ALI ke dalam jurnal penjualan adalah

sebagai berikut:

JURNAL PENJUALAN

Halaman:

Syarat D = Piutang dagang

Tgl No. Faktur Nama Debitur

Pembayaran K = Penjualan

2021

Des 3 AL.001 UD. Lentera 5/10, 3/15, n/30 Rp1.400.000,-

4 AL.002 UD. Maju Usaha 2/10, n/30 Rp2.000.000,-

Total Rp3.400.000,-

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 23