Page 22 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 22

Pengaruh transaksi: Penambahan Piutang dagang dan penambahan penjualan. Dengan jurnal

umum piutang dagang (debit) dan penjualan (kredit).

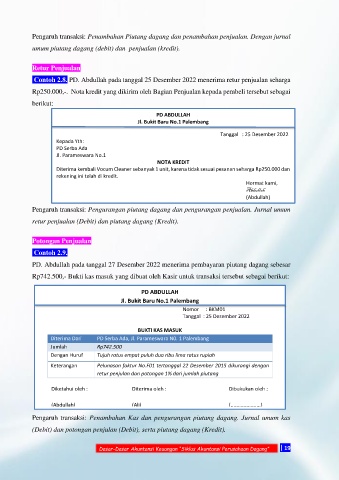

Retur Penjualan

Contoh 2.8. PD. Abdullah pada tanggal 25 Desember 2022 menerima retur penjualan seharga

Rp250.000,-. Nota kredit yang dikirim oleh Bagian Penjualan kepada pembeli tersebut sebagai

berikut:

PD ABDULLAH

Jl. Bukit Baru No.1 Palembang

Tanggal : 25 Desember 2022

Kepada Yth:

PD Serba Ada

Jl. Parameswara No.1

NOTA KREDIT

Diterima kembali Vocum Cleaner sebanyak 1 unit, karena tidak sesuai pesanan seharga Rp250.000 dan

rekening ini telah di kredit.

Hormat kami,

Abdullah

(Abdullah)

Pengaruh transaksi: Pengurangan piutang dagang dan pengurangan penjualan. Jurnal umum

retur penjualan (Debit) dan piutang dagang (Kredit).

Potongan Penjualan

Contoh 2.9.

PD. Abdullah pada tanggal 27 Desember 2022 menerima pembayaran piutang dagang sebesar

Rp742.500,- Bukti kas masuk yang dibuat oleh Kasir untuk transaksi tersebut sebagai berikut:

PD ABDULLAH

Jl. Bukit Baru No.1 Palembang

Nomor : BKM01

Tanggal : 25 Desember 2022

BUKTI KAS MASUK

Diterima Dari PD Serba Ada, Jl. Parameswara N0. 1 Palembang

Jumlah Rp742.500

Dengan Huruf Tujuh ratus empat puluh dua ribu lima ratus rupiah

Keterangan Pelunasan faktur No.F01 tertanggal 22 Desember 2015 dikurangi dengan

retur penjulan dan potongan 1% dari jumlah piutang

Diketahui oleh : Diterima oleh : Dibukukan oleh :

(Abdullah) (Ali) (.....................)

Pengaruh transaksi: Penambahan Kas dan pengurangan piutang dagang. Jurnal umum kas

(Debit) dan potongan penjulan (Debit), serta piutang dagang (Kredit).

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 19