Page 59 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 59

yang telah terpakai dan sisanya tetap merupakan aktiva lancar. Contohnya adalah sewa dibayar

dimuka, asuransi dibayar dimuka dan lain-lain. Cara pencatatan transaksi ini ada dua

pendekatan yaitu :

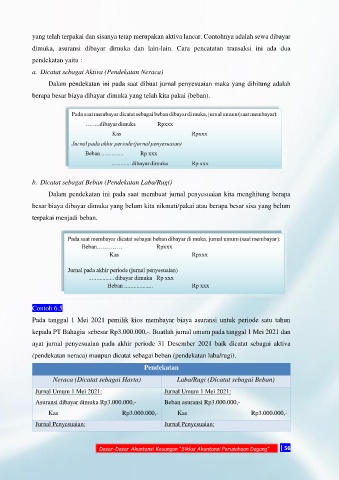

a. Dicatat sebagai Aktiva (Pendekatan Neraca)

Dalam pendekatan ini pada saat dibuat jurnal penyesuaian maka yang dihitung adalah

berapa besar biaya dibayar dimuka yang telah kita pakai (beban).

b. Dicatat sebagai Beban (Pendekatan Laba/Rugi)

Dalam pendekatan ini pada saat membuat jurnal penyesuaian kita menghitung berapa

besar biaya dibayar dimuka yang belum kita nikmati/pakai atau berapa besar sisa yang belum

terpakai menjadi beban.

Contoh 6.5

Pada tanggal 1 Mei 2021 pemilik kios membayar biaya asuransi untuk periode satu tahun

kepada PT Bahagia sebesar Rp3.000.000,-. Buatlah jurnal umum pada tanggal 1 Mei 2021 dan

ayat jurnal penyesuaian pada akhir periode 31 Desember 2021 baik dicatat sebagai aktiva

(pendekatan neraca) maupun dicatat sebagai beban (pendekatan laba/rugi).

Pendekatan

Neraca (Dicatat sebagai Harta) Laba/Rugi (Dicatat sebagai Beban)

Jurnal Umum 1 Mei 2021: Jurnal Umum 1 Mei 2021:

Asuransi dibayar dimuka Rp3.000.000,- Beban asuransi Rp3.000.000,-

Kas Rp3.000.000,- Kas Rp3.000.000,-

Jurnal Penyesuaian: Jurnal Penyesuaian:

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 56