Page 64 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 64

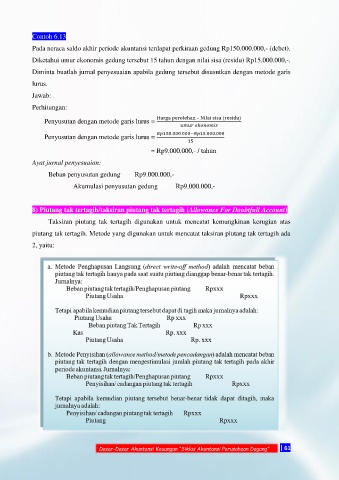

Contoh 6.13

Pada neraca saldo akhir periode akuntansi terdapat perkiraan gedung Rp150.000.000,- (debet).

Diketahui umur ekonomis gedung tersebut 15 tahun dengan nilai sisa (residu) Rp15.000.000,-.

Diminta buatlah jurnal penyesuaian apabila gedung tersebut disusutkan dengan metode garis

lurus.

Jawab:

Perhitungan:

Penyusutan dengan metode garis lurus = Harga perolehan – Nilai sisa (residu)

Penyusutan dengan metode garis lurus = 150.000.000− 15.000.000

15

= Rp9.000.000,- / tahun

Ayat jurnal penyesuaian:

Beban penyusutan gedung Rp9.000.000,-

Akumulasi penyusutan gedung Rp9.000.000,-

8) Piutang tak tertagih/taksiran piutang tak tertagih (Allowance For Doubtfull Account)

Taksiran piutang tak tertagih digunakan untuk mencatat kemungkinan kerugian atas

piutang tak tertagih. Metode yang digunakan untuk mencatat taksiran piutang tak tertagih ada

2, yaitu:

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 61