Page 63 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN"SIKLUS AKUNTANSI PERUSAHAAN DAGANG"

P. 63

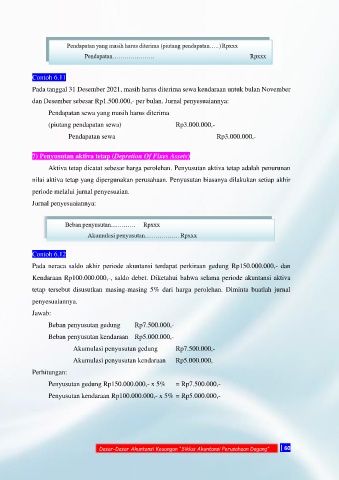

Contoh 6.11

Pada tanggal 31 Desember 2021, masih harus diterima sewa kendaraan untuk bulan November

dan Desember sebesar Rp1.500.000,- per bulan. Jurnal penyesuaiannya:

Pendapatan sewa yang masih harus diterima

(piutang pendapatan sewa) Rp3.000.000,-

Pendapatan sewa Rp3.000.000,-

7) Penyusutan aktiva tetap (Depretion Of Fixes Assets)

Aktiva tetap dicatat sebesar harga perolehan. Penyusutan aktiva tetap adalah penurunan

nilai aktiva tetap yang dipergunakan perusahaan. Penyusutan biasanya dilakukan setiap akhir

periode melalui jurnal penyesuaian.

Jurnal penyesuaiannya:

Contoh 6.12

Pada neraca saldo akhir periode akuntansi terdapat perkiraan gedung Rp150.000.000,- dan

Kendaraan Rp100.000.000,-, saldo debet. Diketahui bahwa selama periode akuntansi aktiva

tetap tersebut disusutkan masing-masing 5% dari harga perolehan. Diminta buatlah jurnal

penyesuaiannya.

Jawab:

Beban penyusutan gedung Rp7.500.000,-

Beban penyusutan kendaraan Rp5.000.000,-

Akumulasi penyusutan gedung Rp7.500.000,-

Akumulasi penyusutan kendaraan Rp5.000.000,

Perhitungan:

Penyusutan gedung Rp150.000.000,- x 5% = Rp7.500.000,-

Penyusutan kendaraan Rp100.000.000,- x 5% = Rp5.000.000,-

Dasar-Dasar Akuntansi Keuangan “Siklus Akuntansi Perusahaan Dagang” | 60