Page 42 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN_DEPI PRAMIKA_Neat

P. 42

A. Pengertian Buku Besar

Buku besar merupakan kumpulan dan kesatuan dari perkiraan-perkiraan. Sedangkan

perkiraan adalah suatu penggolongan yang sistematis kedalam jenis-jenis aktiva, hutang,

modal, pendapatan dan beban.

B. Macam-Macam Buku Besar

Bentuk dan macam buku besar yang umumnya digunakan dalam perusahaan yaitu:

1. Bentuk T sederhana

Bentuk T adalah bentuk yang paling sering digunakan dalam pembelajaran akuntansi,

tetapi jarang digunakan dalam kegiatan perusahaan yang sebenarnya. Bentuk ini mempunyai

kelebihan karena sangat praktis dalam pembuatannya dan hemat tempat. Adapun bentuk buku

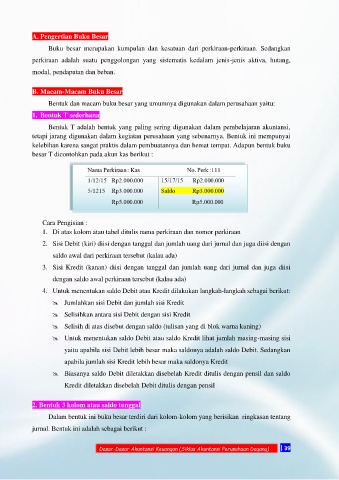

besar T dicontohkan pada akun kas berikut :

Cara Pengisian :

1. Di atas kolom atau tabel ditulis nama perkiraan dan nomor perkiraan

2. Sisi Debit (kiri) diisi dengan tanggal dan jumlah uang dari jurnal dan juga diisi dengan

saldo awal dari perkiraan tersebut (kalau ada)

3. Sisi Kredit (kanan) diisi dengan tanggal dan jumlah uang dari jurnal dan juga diisi

dengan saldo awal perkiraan tersebut (kalau ada)

4. Untuk menentukan saldo Debit atau Kredit dilakukan langkah-langkah sebagai berikut:

Jumlahkan sisi Debit dan jumlah sisi Kredit

Selisihkan antara sisi Debit dengan sisi Kredit

Selisih di atas disebut dengan saldo (tulisan yang di blok warna kuning)

Untuk menentukan saldo Debit atau saldo Kredit lihat jumlah masing-masing sisi

yaitu apabila sisi Debit lebih besar maka saldonya adalah saldo Debit. Sedangkan

apabila jumlah sisi Kredit lebih besar maka saldonya Kredit

Biasanya saldo Debit diletakkan disebelah Kredit ditulis dengan pensil dan saldo

Kredit diletakkan disebelah Debit ditulis dengan pensil

2. Bentuk 3 kolom atau saldo tunggal

Dalam bentuk ini buku besar terdiri dari kolom-kolom yang berisikan ringkasan tentang

jurnal. Bentuk ini adalah sebagai berikut :

Dasar-Dasar Akuntansi Keuangan (Siklus Akuntansi Perusahaan Dagang) | 39