Page 44 - E-BOOKLET_DASAR DASAR AKUNTANSI KEUANGAN_DEPI PRAMIKA_Neat

P. 44

kedalam buku besar resiko kesalahannya sangat tinggi dan kesalahan ini mengakibatkan

terjadinya kesalahan pencatatan akuntansi maupun dalam penyusunan laporan keuangan. Oleh

karena itu kita harus benar-benar memperhatikan nama perkiraan dan saldo-saldo perkiraan

tersebut agar dalam pemindahannya ke buku besar tidak mengalami kesalahan. Kesalahan

dalam pemindahan jurnal ke buku besar biasanya yang paling dominan adalah salah dalam

menentukan debit maupun kredit dari jumlah uang dalam transaksi tersebut. Disamping itu

kesalahan juga dapat terjadi pada penjumlahan dari saldo masing-masing perkiraan buku besar..

2. Memposting Jurnal Khusus ke Buku Besar

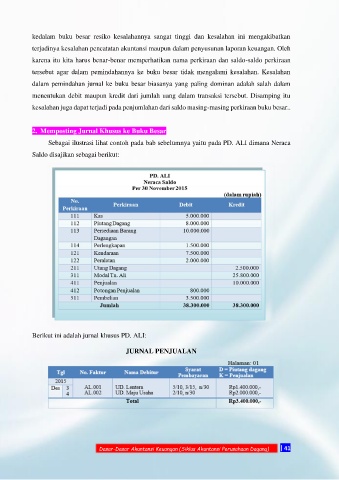

Sebagai ilustrasi lihat contoh pada bab sebelumnya yaitu pada PD. ALI dimana Neraca

Saldo disajikan sebagai berikut:

Berikut ini adalah jurnal khusus PD. ALI:

JURNAL PENJUALAN

Dasar-Dasar Akuntansi Keuangan (Siklus Akuntansi Perusahaan Dagang) | 41