Page 31 - Hiệu quả Huy động vốn tại Agribank Hương Sơn - Sửa sau bảo vệ

P. 31

29

1.3.2. Các chỉ tiêu đánh giá hiệu quả huy động vốn của Ngân hàng

Thƣơng mại

1.3.2.1. Quy mô nguồn vốn và tốc độ tăng trƣởng nguồn vốn huy

động

Vấn đề đầu tiên đƣợc quan tâm đển khi xem xét hiệu quả huy động vốn

của một NHTM chính là quy mô vốn mà Ngân hàng đó huy động đƣợc.

Nếu quy mô vốn cho biết độ lớn của lƣợng vốn Ngân hàng huy động

đƣợc thì tốc độ tăng trƣởng phản ánh sự tăng (giảm) của nguồn vốn huy động

tại các thời điểm khác nhau:

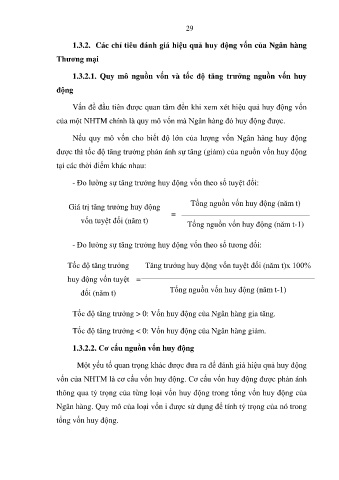

- Đo lƣờng sự tăng trƣởng huy động vốn theo số tuyệt đối:

Giá trị tăng trƣởng huy động Tổng nguồn vốn huy động (năm t)

=

vốn tuyệt đối (năm t)

Tổng nguồn vốn huy động (năm t-1)

- Đo lƣờng sự tăng trƣởng huy động vốn theo số tƣơng đối:

Tốc độ tăng trƣởng Tăng trƣởng huy động vốn tuyệt đối (năm t)x 100%

huy động vốn tuyệt =

đối (năm t) Tổng nguồn vốn huy động (năm t-1)

Tốc độ tăng trƣởng > 0: Vốn huy động của Ngân hàng gia tăng.

Tốc độ tăng trƣởng < 0: Vốn huy động của Ngân hàng giảm.

1.3.2.2. Cơ cấu nguồn vốn huy động

Một yếu tố quan trọng khác đƣợc đƣa ra để đánh giá hiệu quả huy động

vốn của NHTM là cơ cấu vốn huy động. Cơ cấu vốn huy động đƣợc phản ánh

thông qua tỷ trọng của từng loại vốn huy động trong tổng vốn huy động của

Ngân hàng. Quy mô của loại vốn i đƣợc sử dụng để tính tỷ trọng của nó trong

tổng vốn huy động.