Page 205 - 제3권

P. 205

3) 재정조정교부금과 재정보전금 203

재정조정교부금과 재정보전금은 광역자치단체가 그 관할구역 안의 기초자치단체 재원을 조정하는 정치

제도인데, 재정교부금은 특별시·광역시가 그 관할구역 안의 자치구에 교부하는 금액이고, 재정보전 / 행정

금은 광역시·도가 그 관할구역 안의 시·군에게 교부하는 금액이다.

제2절 지방자치 예산 및 규모

지방자치 예산이란 지방자치단체 회계연도의 사업계획과 수요경비가 요약 표시된 것으로서, 지방

자치단체 회계연도의 수입과 지출의 예정계획서를 말한다. 지방자치 예산에서 세출은 사업경비로서

자치단체장에게 확실하게 지출권한을 부여하지만, 세입은 단순한 예측으로서 그 수입근거는 법령에

별도로 규정되어 있다. 따라서 지출은 반드시 예산에 편성되어야 한다.

예산의 원칙에는 예산총계주의. 지방자치 예산에서 회계연도의 모든 수입과 지출은 세입·세출예

산에 계상되어야 한다. 다만, 일정한 사유에 의한 현금 또는 유가증권은 예외이다.

단일예산주의. 예산편성과 운영은 단일화되어야 한다. 다만, 특정사업이나 특정자금의 관리를 위

해 특별회계의 예산을 따로 설치할 수 있다.

단년예산주의. 예산은 매년 1월 1일에 시작하여 그 해 12월 31일에 종료되는 회계연도를 단위로 한

다.

통일예산주의. 일정한 수입을 일정한 지출에 직접 사용할 수 없다.

예산한정주의. 세출예산에 정한 목적 외에 경비를 사용하거나 세출예산이 정한 각 장·관·항 사

이에서 이용할 수 없다.

예산공개주의. 예산안은 편성·심의·집행·결산의 과정에서 공개되어야 하며, 예산이 성립시 곧

바로 고시되어야 한다.

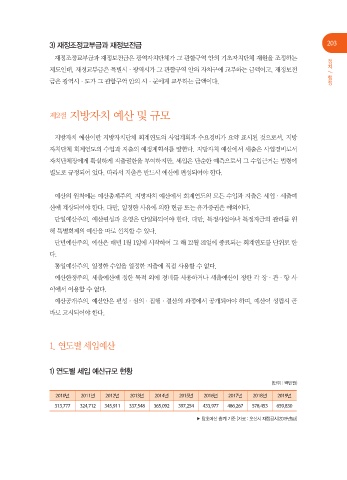

1. 연도별 세입예산

1) 연도별 세입 예산규모 현황

(단위 : 백만원)

2010년 2011년 2012년 2013년 2014년 2015년 2016년 2017년 2018년 2019년

313,777 324,712 345,911 337,548 365,092 397,254 433,977 486,267 578,453 659,830

▶ 당초예산 총계 기준 [자료 : 오산시 재정공시(2019년도)]