Page 25 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 25

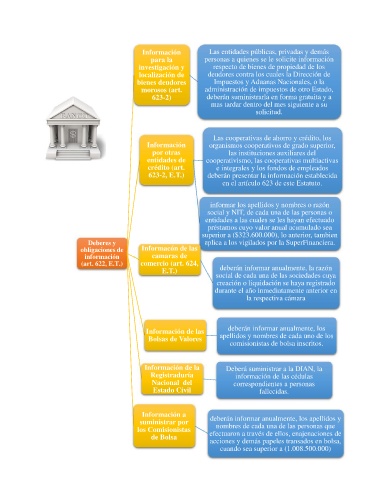

Información Las entidades públicas, privadas y demás

para la personas a quienes se le solicite información

investigación y respecto de bienes de propiedad de los

localización de deudores contra los cuales la Dirección de

bienes deudores Impuestos y Aduanas Nacionales, o la

morosos (art. administración de impuestos de otro Estado,

623-2) deberán suministrarla en forma gratuita y a

mas tardar dentro del mes siguiente a su

solicitud.

Las cooperativas de ahorro y crédito, los

Información organismos cooperativos de grado superior,

por otras las instituciones auxiliares del

entidades de cooperativismo, las cooperativas multiactivas

crédito (art. e integrales y los fondos de empleados

623-2, E.T.) deberán presentar la información establecida

en el artículo 623 de este Estatuto.

informar los apellidos y nombres o razón

social y NIT, de cada una de las personas o

entidades a las cuales se les hayan efectuado

préstamos cuyo valor anual acumulado sea

superior a ($323.600.000), lo anterior, tambien

Deberes y aplica a los vigilados por la SuperFinanciera.

obligaciones de Informacón de las

información camaras de

(art. 622, E.T.) comercio (art. 624,

E.T.) deberán informar anualmente, la razón

social de cada una de las sociedades cuya

creación o liquidación se haya registrado

durante el año inmediatamente anterior en

la respectiva cámara

deberán informar anualmente, los

Información de las

Bolsas de Valores apellidos y nombres de cada uno de los

comisionistas de bolsa inscritos.

Información de la Deberá suministrar a la DIAN, la

Registraduría información de las cédulas

Nacional del correspondientes a personas

Estado Civil fallecidas.

Información a

suministrar por deberán informar anualmente, los apellidos y

nombres de cada una de las personas que

los Comisionistas efectuaron a través de ellos, enajenaciones de

de Bolsa

acciones y demás papeles transados en bolsa,

cuando sea superior a (1.008.500.000)