Page 23 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 23

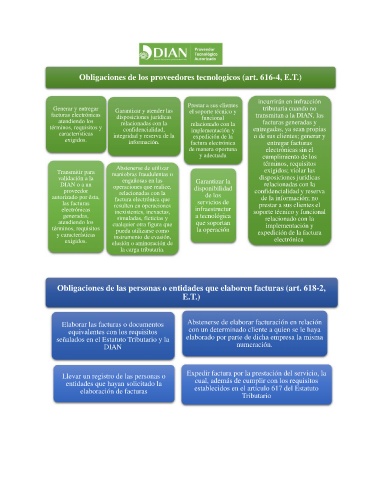

Obligaciones de los proveedores tecnologicos (art. 616-4, E.T.)

incurrirán en infracción

Prestar a sus clientes

Generar y entregar Garantizar y atender las el soporte técnico y tributaria cuando no

facturas electrónicas disposiciones jurídicas funcional transmitan a la DIAN, las

atendiendo los relacionadas con la facturas generadas y

términos, requisitos y confidencialidad, relacionado con la entregadas, ya sean propias

implementación y

características integridad y reserva de la expedición de la o de sus clientes; generar y

exigidos.

información. factura electrónica entregar facturas

de manera oportuna electrónicas sin el

y adecuada cumplimiento de los

términos, requisitos

Abstenerse de utilizar

Transmitir para maniobras fraudulentas o exigidos; violar las

validación a la engañosas en las Garantizar la disposiciones jurídicas

DIAN o a un operaciones que realice, relacionadas con la

proveedor relacionadas con la disponibilidad confidencialidad y reserva

autorizado por ésta, factura electrónica que de los de la información; no

las facturas resulten en operaciones servicios de prestar a sus clientes el

electrónicas inexistentes, inexactas, infraestructur soporte técnico y funcional

generadas, simuladas, ficticias y a tecnológica relacionado con la

atendiendo los cualquier otra figura que que soportan

términos, requisitos pueda utilizarse como la operación implementación y

y características instrumento de evasión, expedición de la factura

exigidos. elusión o aminoración de electrónica

la carga tributaria.

Obligaciones de las personas o entidades que elaboren facturas (art. 618-2,

E.T.)

Elaborar las facturas o documentos Abstenerse de elaborar facturación en relación

equivalentes con los requisitos con un determinado cliente a quien se le haya

señalados en el Estatuto Tributario y la elaborado por parte de dicha empresa la misma

DIAN numeración.

Expedir factura por la prestación del servicio, la

Llevar un registro de las personas o

entidades que hayan solicitado la cual, además de cumplir con los requisitos

elaboración de facturas establecidos en el artículo 617 del Estatuto

Tributario