Page 8 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 8

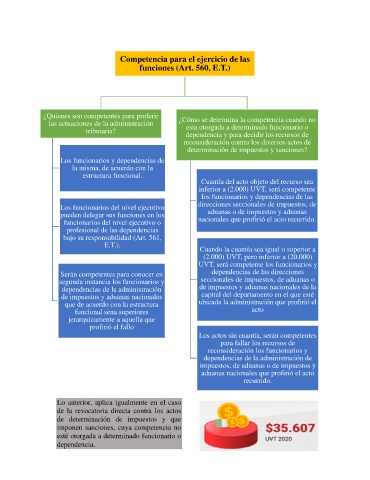

Competencia para el ejercicio de las

funciones (Art. 560, E.T.)

¿Quienes son competentes para proferir ¿Cómo se determina la competencia cuando no

las actuaciones de la administración esta otorgada a determinado funcionario o

tributaria?

dependencia y para decidir los recursos de

reconsideración contra los diversos actos de

determinación de impuestos y sanciones?

Los funcionarios y dependencias de

la misma, de acuerdo con la

estructura funcional.

Cuantía del acto objeto del recurso sea

inferior a (2.000) UVT, será competente

los funcionarios y dependencias de las

direcciones seccionales de impuestos, de

Los funcionarios del nivel ejecutivo

pueden delegar sus funciones en los aduanas o de impuestos y aduanas

funcionarios del nivel ejecutivo o nacionales que profirió el acto recurrido.

profesional de las dependencias

bajo su responsabilidad (Art. 561,

E.T.).

Cuando la cuantía sea igual o superior a

(2.000) UVT, pero inferior a (20.000)

UVT, será competente los funcionarios y

Serán competentes para conocer en dependencias de las direcciones

segunda instancia los funcionarios y seccionales de impuestos, de aduanas o

dependencias de la administración de impuestos y aduanas nacionales de la

de impuestos y aduanas nacionales capital del departamento en el que esté

que de acuerdo con la estructura ubicada la administración que profirió el

funcional sena superiores acto

jerarquicamente a aquella que

profirió el fallo

Los actos sin cuantía, serán competentes

para fallar los recursos de

reconsideración los funcionarios y

dependencias de la administración de

impuestos, de aduanas o de impuestos y

aduanas nacionales que profirió el acto

recurrido.

Lo anterior, aplica igualmente en el caso

de la revocatoria directa contra los actos

de determinación de impuestos y que

imponen sanciones, cuya competencia no

esté otorgada a determinado funcionario o

dependencia.