Page 47 - Rapport BKAM 2024 v4 - avec annexes

P. 47

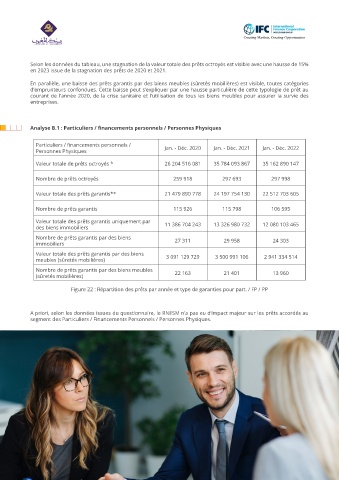

Selon les données du tableau, une stagnation de la valeur totale des prêts octroyés est visible avec une hausse de 15%

en 2023 issue de la stagnation des prêts de 2020 et 2021.

En parallèle, une baisse des prêts garantis par des biens meubles (sûretés mobilières) est visible, toutes catégories

d’emprunteurs confondues. Cette baisse peut s’expliquer par une hausse particulière de cette typologie de prêt au

courant de l’année 2020, de la crise sanitaire et l’utilisation de tous les biens meubles pour assurer la survie des

entreprises.

Analyse B.1 : Particuliers / financements personnels / Personnes Physiques

Particuliers / financements personnels /

Personnes Physiques Jan. - Déc. 2020 Jan. - Déc. 2021 Jan. - Déc. 2022

Valeur totale de prêts octroyés * 26 204 516 081 35 784 093 867 35 162 890 147

Nombre de prêts octroyés 259 918 297 693 297 998

Valeur totale des prêts garantis** 21 479 890 778 24 197 754 130 22 512 703 605

Nombre de prêts garantis 115 926 115 798 106 595

Valeur totale des prêts garantis uniquement par

des biens immobiliers 11 386 704 243 13 326 980 732 12 080 103 465

Nombre de prêts garantis par des biens 27 311 29 958 24 303

immobiliers

Valeur totale des prêts garantis par des biens

meubles (sûretés mobilières) 3 091 129 729 3 500 991 106 2 941 334 514

Nombre de prêts garantis par des biens meubles 22 163 21 401 13 960

(sûretés mobilières)

Figure 22 : Répartition des prêts par année et type de garanties pour part. / FP / PP

A priori, selon les données issues du questionnaire, le RNESM n’a pas eu d’impact majeur sur les prêts accordés au

segment des Particuliers / Financements Personnels / Personnes Physiques.

P. 47 ENQUÊTE SUR L’ÉVALUATION DES TRANSACTIONS GARANTIES AU MAROC ET DES RÉSULTATS PRÉLIMINAIRES DU RNESM