Page 304 - CPS_Plan_2565_kalasin_Final

P. 304

5) ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

5.1. สหกรณ์มีการกำหนดระเบียบว่าด้วยการรับ-จ่ายและเก็บรักษาเงินขึ้นถือใช้เป็นแนวทางในการ

ปฏิบัติงานโดยกำหนดให้เก็บรักษาเงินสดไม่เกินวันละ 5,000.00 บาท และคณะกรรมการดำเนินการของ

สหกรณ์มอบหมายให้ อดีตประธานกรรมการเป็นผู้ทำหน้าที่รับ-จ่ายและเก็บรักษาเงินสด ณ วันสิ้นปีเก็บรักษา

เงินเกินกว่าวงเงินที่ระเบียบกำหนด

5.2. กรรมการไม่สามารถจัดทำบัญชีและงบการเงินได้

6) ข้อบกพร่องของกลุ่มเกษตรกร (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด) –ไม่มี-

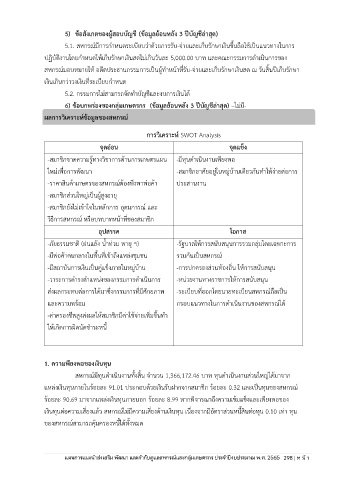

ผลการวิเคราะหข้อมูลของสหกรณ์

์

การวิเคราะห์ SWOT Analysis

จุดอ่อน จุดแข็ง

-สมาชิกขาดความรู้ทางวิชาการด้านการเกษตรแผน -มีทุนดำเนินงานเพียงพอ

ใหม่เพื่อการพัฒนา -สมาชิกอาศัยอยู่ในหมู่บ้านเดียวกันทำให้ง่ายต่อการ

-ราคาสินค้าเกษตรของสหกรณ์ต้องพึงพาพ่อค้า ประสานงาน

-สมาชิกส่วนใหญ่เป็นผู้สูงอาย ุ

-สมาชิกยังไม่เข้าใจในหลักการ อุดมการณ์ และ

วิธีการสหกรณ์ หรือบทบาทหน้าที่ของสมาชิก

อุปสรรค โอกาส

ิ

-ภัยธรรมชาต (ฝนแล้ง น้ำท่วม พายุ ฯ) -รัฐบาลให้การสนับสนุนการรวมกลุ่มโดยเฉพาะการ

-มีพ่อค้าคนกลางในพื้นที่เข้าถึงแหล่งชุมชน รวมกันเป็นสหกรณ ์

-มีสถาบันการเงินเป็นคู่แข็งภายในหมู่บ้าน -การปกครองส่วนท้องถิ่น ให้การสนับสนุน

-วาระการดำรงตำแหน่งของกรรมการดำเนินการ -หน่วยงานทางราชการให้การสนับสนุน

ส่งผลกระทบต่อการได้มาซึ่งกรรมการที่มีศักยภาพ -ระเบียบที่ออกโดยนายทะเบียนสหกรณ์ถือเป็น

และความพร้อม กรอบแนวทางในการดำเนินงานของสหกรณ์ได้

-ค่าครองชีพสูงส่งผลให้สมาชิกมีค่าใช้จ่ายเพิ่มขึ้นท า

ให้เกิดการผิดนัดช าระหนี้

1. ความพียงพอของเงินทุน

สหกรณ์มีทุนดำเนินงานทั้งสิ้น จำนวน 1,366,172.46 บาท ทุนดำเนินงานส่วนใหญ่ได้มาจาก

แหล่งเงินทุนภายในร้อยละ 91.01 ประกอบด้วยเงินรับฝากจากสมาชิก ร้อยละ 0.32 และเป็นทุนของสหกรณ ์

ร้อยละ 90.69 มาจากแหล่งเงินทุนภายนอก ร้อยละ 8.99 หากพิจารณาถึงความเข้มแข็งและเพียงพอของ

เงินทุนต่อความเสี่ยงแล้ว สหกรณ์ไม่มีความเสี่ยงด้านเงินทุน เนื่องจากมีอัตราส่วนหนี้สินต่อทุน 0.10 เท่า ทุน

ของสหกรณสามารถคุ้มครองหนี้ได้ทั้งหมด

์

ประจำปีงบประมาณ พ.ศ. 2562ร