Page 308 - CPS_Plan_2565_kalasin_Final

P. 308

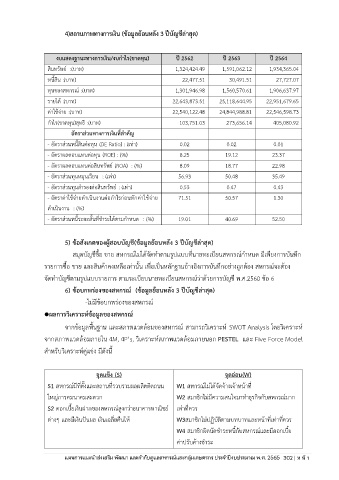

4)สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

งบแสดงฐานะทางการเงน/งบกำไร(ขาดทุน) ปี 2562 ปี 2563 ปี 2564

ิ

สินทรัพย์ :(บาท) 1,324,424.49 1,591,062.12 1,934,365.04

หนี้สิน :(บาท) 22,477.51 30,491.51 27,727.07

ทุนของสหกรณ์ :(บาท) 1,301,946.98 1,560,570.61 1,906,637.97

รายได้ :(บาท) 22,643,873.51 25,118,644.95 22,951,679.65

ค่าใช้จ่าย :(บาท) 22,540,122.48 24,844,988.81 22,546,598.73

กำไร(ขาดทุน)สุทธิ :(บาท) 103,751.03 273,656.14 405,080.92

อัตราส่วนทางการเงินที่สำคัญ

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) : (เท่า) 0.02 0.02 0.01

- อัตราผลตอบแทนต่อทุน (ROE) : (%) 8.25 19.12 23.37

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) : (%) 8.09 18.77 22.98

- อัตราส่วนทุนหมุนเวียน : (เท่า) 56.93 50.48 35.49

- อัตราส่วนทุนสำรองต่อสินทรัพย์ : (เท่า) 0.53 0.47 0.43

่

่

ิ

่

- อัตราค่าใช้จายดำเนนงานต่อกำไรกอนหักค่าใช้จาย 71.51 50.57 1.30

ดำเนินงาน : (%)

- อัตราส่วนหนี้ระยะสั้นที่ชำระได้ตามกำหนด : (%) 19.01 40.69 52.50

5) ข้อสังเกตของผู้สอบบัญชี(ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

สมุดบัญชีชื้อ ขาย สหกรณ์ไม่ได้จัดทำตามรูปแบบที่นายทะเบียนสหกรณกำหนด มีเพียงการบันทึก

์

รายการซื้อ ขาย และสินค้าคงเหลือเท่านั้น เพื่อเป็นหลักฐานอ้างอิงการบันทึกอย่างถูกต้อง สหกรณ์จะต้อง

จัดทำบัญชีตามรูปแบบรายการ ตามระเบียบนายทะเบียนสหกรณ์ว่าด้วยการบัญชี พ.ศ.2560 ข้อ 6

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

-ไม่มีข้อบกพร่องของสหกรณ ์

⚫ผลการวิเคราะห์ข้อมูลของสหกรณ์

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์ สามารถวิเคราะห์ SWOT Analysis โดยวิเคราะห์

จากสภาพแวดล้อมภายใน 4M, 4P’s, วิเคราะห์สภาพแวดล้อมภายนอก PESTEL และ Five Force Model

สำหรับวิเคราะห์คู่แข่ง มีดังนี้

จุดแข็ง (S) จุดอ่อน(W)

S1 สหกรณ์มีที่ตั้งและสถานที่รวบรวมผลผลิตติดถนน W1 สหกรณ์ไม่ได้จัดจ้างเจ้าหน้าที่

ใหญ่การคมนาคมสะดวก W2 สมาชิกไม่มีความสนใจมาทำธุรกิจกับสหกรณมาก

์

S2 ดอกเบี้ยเงินฝากของสหกรณ์สูงกว่าธนาคารพาณิชย์ เท่าที่ควร

ต่างๆ และมีเงินปันผล เงินเฉลี่ยคืนให้ W3สมาชิกไม่ปฏิบัติตามบทบาทและหน้าที่เท่าที่ควร

์

W4 สมาชิกผิดนดชำระหนี้กับสหกรณและมีดอกเบี้ย

ั

ค่าปรับค้างชำระ

ประจำปีงบประมาณ พ.ศ. 2562ร