Page 20 - 游雅涵

P. 20

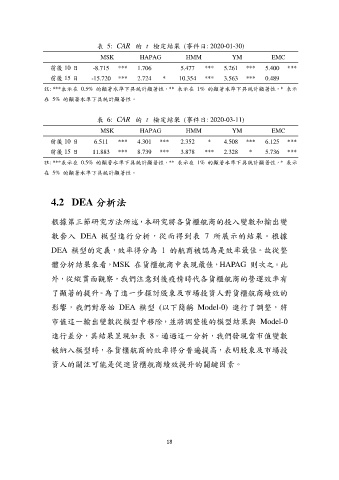

表 5: CAR 的 t 檢定結果 (事件日: 2020-01-30)

MSK HAPAG HMM YM EMC

前後 10 日 -8.715 *** 1.706 5.477 *** 5.261 *** 5.400 ***

前後 15 日 -15.720 *** 2.724 * 10.354 *** 3.563 *** 0.489

註: ***表示在 0.5% 的顯著水準下具統計顯著性,** 表示在 1% 的顯著水準下具統計顯著性,* 表示

在 5% 的顯著水準下具統計顯著性。

表 6: CAR 的 t 檢定結果 (事件日: 2020-03-11)

MSK HAPAG HMM YM EMC

前後 10 日 6.511 *** 4.301 *** 2.352 * 4.508 *** 6.125 ***

前後 15 日 11.883 *** 8.739 *** 3.878 *** 2.328 * 5.736 ***

註: ***表示在 0.5% 的顯著水準下具統計顯著性,** 表示在 1% 的顯著水準下具統計顯著性,* 表示

在 5% 的顯著水準下具統計顯著性。

4.2 DEA 分析法

根據第三節研究方法所述,本研究將各貨櫃航商的投入變數和輸出變

數套入 DEA 模型進行分析,從而得到表 7 所展示的結果。根據

DEA 模型的定義,效率得分為 1 的航商被認為是效率最佳。故從整

體分析結果來看,MSK 在貨櫃航商中表現最佳,HAPAG 則次之。此

外,從縱貫面觀察,我們注意到後疫情時代各貨櫃航商的營運效率有

了顯著的提升。為了進一步探討股東及市場投資人對貨櫃航商績效的

影響,我們對原始 DEA 模型 (以下簡稱 Model-0) 進行了調整,將

市值這一輸出變數從模型中移除,並將調整後的模型結果與 Model-0

進行差分,其結果呈現如表 8。通過這一分析,我們發現當市值變數

被納入模型時,各貨櫃航商的效率得分普遍提高,表明股東及市場投

資人的關注可能是促進貨櫃航商績效提升的關鍵因素。

18