Page 19 - tmp

P. 19

El ciclo de caja es el intervalo o tiempo promedio que transcurre entre que el dinero

sale de la empres para comprar materias primas hasta que vuelve a la misma al

haber cobrado de los clientes

La duración del ciclo de caja tiene una influencia directa sobre las necesidades de

fondo de maniobra de la empresa y sus necesidades de financiación.

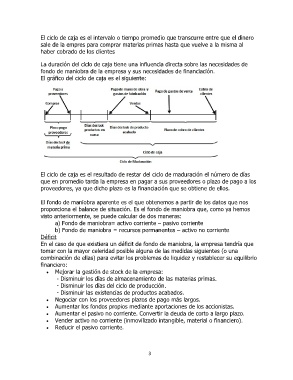

El gráfico del ciclo de caja es el siguiente:

El ciclo de caja es el resultado de restar del ciclo de maduración el número de días

que en promedio tarda la empresa en pagar a sus proveedores o plazo de pago a los

proveedores, ya que dicho plazo es la financiación que se obtiene de ellos.

El fondo de maniobra aparente es el que obtenemos a partir de los datos que nos

proporciona el balance de situación. Es el fondo de maniobra que, como ya hemos

visto anteriormente, se puede calcular de dos maneras:

a) Fondo de maniobra= activo corriente – pasivo corriente

b) Fondo de maniobra = recursos permanentes – activo no corriente

Déficit

En el caso de que existiera un déficit de fondo de maniobra, la empresa tendría que

tomar con la mayor celeridad posible alguna de las medidas siguientes (o una

combinación de ellas) para evitar los problemas de liquidez y restablecer su equilibrio

financiero:

Mejorar la gestión de stock de la empresa:

- Disminuir los días de almacenamiento de las materias primas.

- Disminuir los días del ciclo de producción.

- Disminuir las existencias de productos acabados.

Negociar con los proveedores plazos de pago más largos.

Aumentar los fondos propios mediante aportaciones de los accionistas.

Aumentar el pasivo no corriente. Convertir la deuda de corto a largo plazo.

Vender activo no corriente (inmovilizado intangible, material o financiero).

Reducir el pasivo corriente.

3