Page 27 - MANUAL DE PRESUPUESTO MUNICIPAL (1)

P. 27

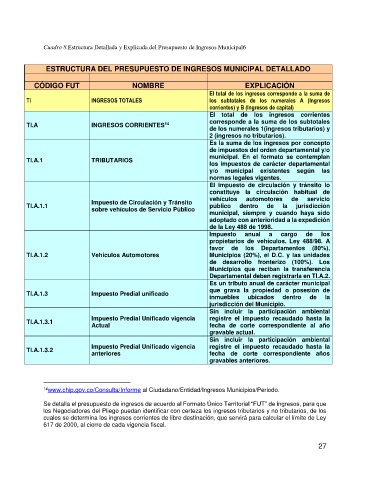

Cuadro 8.Estructura Detallada y Explicada del Presupuesto de Ingresos Municipal6

ESTRUCTURA DEL PRESUPUESTO DE INGRESOS MUNICIPAL DETALLADO

CÓDIGO FUT NOMBRE EXPLICACIÓN

El total de los ingresos corresponde a la suma de

TI INGRESOS TOTALES los subtotales de los numerales A (Ingresos

corrientes) y B (Ingresos de capital)

El total de los ingresos corrientes

corresponde a la suma de los subtotales

TI.A INGRESOS CORRIENTES

14

de los numerales 1(ingresos tributarios) y

2 (ingresos no tributarios).

Es la suma de los ingresos por concepto

de impuestos del orden departamental y/o

municipal. En el formato se contemplan

TI.A.1 TRIBUTARIOS

los impuestos de carácter departamental

y/o municipal existentes según las

normas legales vigentes.

El impuesto de circulación y tránsito lo

constituye la circulación habitual de

vehículos automotores de servicio

Impuesto de Circulación y Tránsito

TI.A.1.1 público dentro de la jurisdicción

sobre vehículos de Servicio Público

municipal, siempre y cuando haya sido

adoptado con anterioridad a la expedición

de la Ley 488 de 1998.

Impuesto anual a cargo de los

propietarios de vehículos. Ley 488/98. A

favor de los Departamentos (80%),

TI.A.1.2 Vehículos Automotores Municipios (20%), el D.C. y las unidades

de desarrollo fronterizo (100%). Los

Municipios que reciban la transferencia

Departamental deben registrarla en TI.A.2.

Es un tributo anual de carácter municipal

que grava la propiedad o posesión de

TI.A.1.3 Impuesto Predial unificado

inmuebles ubicados dentro de la

jurisdicción del Municipio.

Sin incluir la participación ambiental

Impuesto Predial Unificado vigencia registre el impuesto recaudado hasta la

TI.A.1.3.1

Actual fecha de corte correspondiente al año

gravable actual.

Sin incluir la participación ambiental

Impuesto Predial Unificado vigencia registre el impuesto recaudado hasta la

TI.A.1.3.2

anteriores fecha de corte correspondiente años

gravables anteriores.

14 www.chip.gov.co/Consulta/Informe al Ciudadano/Entidad/Ingresos Municipios/Periodo.

Se detalla el presupuesto de ingresos de acuerdo al Formato Único Territorial “FUT” de ingresos, para que

los Negociadores del Pliego puedan identificar con certeza los ingresos tributarios y no tributarios, de los

cuales se determina los ingresos corrientes de libre destinación, que servirá para calcular el límite de Ley

617 de 2000, al cierre de cada vigencia fiscal.

27