Page 115 - BA2 Integrated Workbook - Student 2017

P. 115

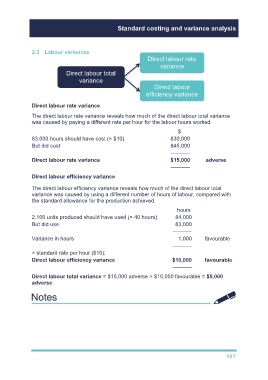

Standard costing and variance analysis

2.3 Labour variances

Direct labour rate

variance

Direct labour total

variance

Direct labour

efficiency variance

Direct labour rate variance

The direct labour rate variance reveals how much of the direct labour total variance

was caused by paying a different rate per hour for the labour hours worked.

$

83,000 hours should have cost (× $10) 830,000

But did cost 845,000

———–

Direct labour rate variance $15,000 adverse

———–

Direct labour efficiency variance

The direct labour efficiency variance reveals how much of the direct labour total

variance was caused by using a different number of hours of labour, compared with

the standard allowance for the production achieved.

hours

2,100 units produced should have used (× 40 hours) 84,000

But did use 83,000

——–—

Variance in hours 1,000 favourable

——–—

× standard rate per hour ($10):

Direct labour efficiency variance $10,000 favourable

——–—

Direct labour total variance = $15,000 adverse + $10,000 favourable = $5,000

adverse

107