Page 155 - Microsoft Word - 00 ACCA F2 Prelims.docx

P. 155

Process costing

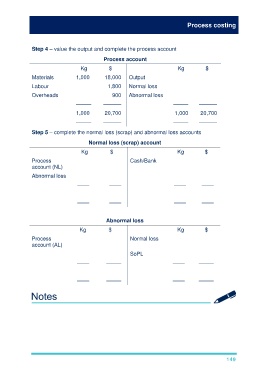

Step 4 – value the output and complete the process account

Process account

Kg $ Kg $

Materials 1,000 18,000 Output 800 18,240

Labour 1,800 Normal loss 100 180

Overheads 900 Abnormal loss 100 2,280

––––– –––––– ––––– ––––––

1,000 20,700 1,000 20,700

––––– –––––– ––––– ––––––

Step 5 – complete the normal loss (scrap) and abnormal loss accounts

Normal loss (scrap) account

Kg $ Kg $

Process 100 180 Cash/Bank 200 360

account (NL)

Abnormal loss 100 180

–––– –––– –––– ––––

200 360 200 360

–––– –––– –––– ––––

Abnormal loss

Kg $ Kg $

Process 100 2,280 Normal loss 100 180

account (AL)

SoPL 2,100

–––– ––––– –––– –––––

100 2,280 100 2,280

–––– ––––– –––– –––––

149