Page 48 - Manuel_Techniques de vente

P. 48

Techniques de vente Brevet Bancaire Métiers

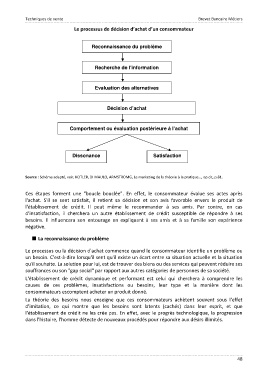

Le processus de décision d’achat d’un consommateur

Reconnaissance du problème

Recherche de l’information

Evaluation des alternatives

Décision d’achat

Comportement ou évaluation postérieure à l’achat

Dissonance Satisfaction

Source : Schéma adapté, voir, KOTLER, DI MAULO, ARMSTROMG, Le marketing de la théorie à la pratique…, op.cit, p.81.

Ces étapes forment une "boucle bouclée". En effet, le consommateur évalue ses actes après

l'achat. S'il se sent satisfait, il retient sa décision et son avis favorable envers le produit de

l'établissement de crédit. Il peut même le recommander à ses amis. Par contre, en cas

d'insatisfaction, il cherchera un autre établissement de crédit susceptible de répondre à ses

besoins. Il influencera son entourage en expliquant à ses amis et à sa famille son expérience

négative.

La reconnaissance du problème

Le processus ou la décision d'achat commence quand le consommateur identifie un problème ou

un besoin. C'est-à-dire lorsqu'il sent qu'il existe un écart entre sa situation actuelle et la situation

qu'il souhaite. La solution pour lui, est de trouver des biens ou des services qui peuvent réduire ses

souffrances ou son "gap social" par rapport aux autres catégories de personnes de sa société.

L'établissement de crédit dynamique et performant est celui qui cherchera à comprendre les

causes de ces problèmes, insatisfactions ou besoins, leur type et la manière dont les

consommateurs escomptent acheter un produit donné.

La théorie des besoins nous enseigne que ces consommateurs achètent souvent sous l'effet

d'imitation, ce qui montre que les besoins sont latents (cachés) dans leur esprit, et que

l'établissement de crédit ne les crée pas. En effet, avec le progrès technologique, la progression

dans l'histoire, l'homme détecte de nouveaux procédés pour répondre aux désirs illimités.

48