Page 74 - CIFPB-BBM-TC-Conducteur de formation_EBM_Neat

P. 74

Environnement Bancaire et Monétaire

Brevet Bancaire Métiers – Spécialisation Chargé de Clientèle Conducteurs de Formation

6. Le Produit Net Bancaire est le revenu net dégagé par une banque dans le cadre de son

exploitation.

Il reflète toute l'activité des établissements de crédits à la fois les activités classiques

d'intermédiations sur les dépôts et les crédits génératrices de marges d'intérêts, les

prestations de services à la clientèle, rémunérées par des commissions et les activités de

marché et d'investissements produisant intérêts, plus-values et marges de négociations.

Il est égal à la différence entre les intérêts reçus, les commissions reçues et les autres

produits d'exploitations bancaire et les intérêts versés, les commissions payées et les

autres charges d'exploitations bancaire d'autre part.

Il se compose de trois rubriques :

• La marge d'intérêts.

• La marge sur commissions.

• Le résultat des opérations de marché.

7. Les taux de crédit des sociétés de financement sont plus chers que les taux de crédit

bancaire à cause du coût élevé des ressources de ses sociétés de financements

puisqu'elles se refinancent auprès des banques (elles ne peuvent pas faire appel à

l'épargne public (ressources non rémunérées).

8. Les sociétés de financement arrivent à convaincre les clients malgré ses taux de crédit

élevés puisqu'elles proposent de délais de traitement et de réponse plus rapide et des

critères d'octroi de crédit plus souple que les banques.

Leurs spécialisations leur confèrent un avantage réel sur les banques en terme de rapidité

et de flexibilité.

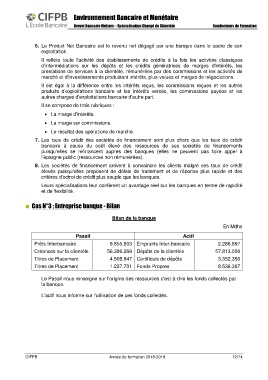

Cas N°3 ; Entreprise banque - Bilan

Bilan de la banque

En Mdhs

Passif Actif

Prêts Interbancaire 9.855.803 Emprunts Inter-bancaire 2.286.897

Créances sur la clientèle 56.386.269 Dépôts de la clientèle 57.813.006

Titres de Placement 4.508.847 Certificats de dépôts 3.352.350

Titres de Placement 1.237.701 Fonds Propres 8.536.367

Le Passif nous renseigne sur l'origine des ressources c'est-à-dire les fonds collectés par

la banque.

L'actif nous informe sur l'utilisation de ces fonds collectés.

CIFPB Année de formation 2018-2019 72/74