Page 35 - memento- de 1000 habitants_05122013-1x

P. 35

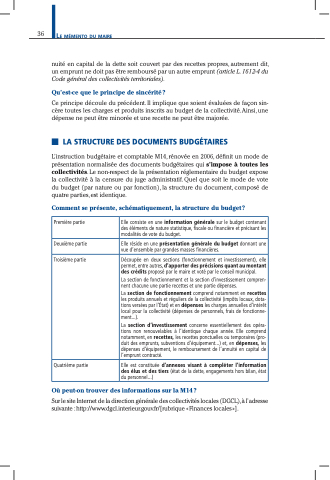

6 Le mémento du maire nuité en capital de la dette soit couvert par des recettes propres, autrement dit, un emprunt ne doit pas être remboursé par un autre emprunt (article L.1612-4 du Code général des collectivités territoriales). Qu’est-ce que le principe de sincérité? Ce principe découle du précédent. Il implique que soient évaluées de façon sin- cère toutes les charges et produits inscrits au budget de la collectivité.Ainsi,une dépense ne peut être minorée et une recette ne peut être majorée. ■ La structure des documents budgétaires L’instruction budgétaire et comptable M, rénovée en 006, définit un mode de présentation normalisée des documents budgétaires qui s’impose à toutes les collectivités. Le non-respect de la présentation réglementaire du budget expose la collectivité à la censure du juge administratif. Quel que soit le mode de vote du budget (par nature ou par fonction), la structure du document, composé de quatre parties,est identique. Comment se présente, schématiquement, la structure du budget? Première partie Elle consiste en une information générale sur le budget contenant des éléments de nature statistique, fiscale ou financière et précisant les modalités de vote du budget. Deuxième partie Elle réside en une présentation générale du budget donnant une vue d’ensemble par grandes masses financières. Troisième partie Découpée en deux sections (fonctionnement et investissement), elle permet, entre autres, d’apporter des précisions quant au montant des crédits proposé par le maire et voté par le conseil municipal. La section de fonctionnement et la section d’investissement compren- nent chacune une partie recettes et une partie dépenses. La section de fonctionnement comprend notamment en recettes les produits annuels et réguliers de la collectivité (impôts locaux, dota- tions versées par l’État) et en dépenses les charges annuelles d’intérêt local pour la collectivité (dépenses de personnels, frais de fonctionne- ment...). La section d’investissement concerne essentiellement des opéra- tions non renouvelables à l’identique chaque année. Elle comprend notamment, en recettes, les recettes ponctuelles ou temporaires (pro- duit des emprunts, subventions d’équipement...) et, en dépenses, les dépenses d’équipement, le remboursement de l’annuité en capital de l’emprunt contracté. Quatrième partie Elle est constituée d’annexes visant à compléter l’information des élus et des tiers (état de la dette, engagements hors bilan, état du personnel...) Où peut-on trouver des informations sur la M14? Sur le site Internet de la direction générale des collectivités locales (DGCL),à l’adresse suivante :http://www.dgcl.interieur.gouv.fr/\[rubrique «Finances locales»\].