Page 31 - EBOOK PERUSAHAAN DAGANG (PENGANTAR AKUTANSI)

P. 31

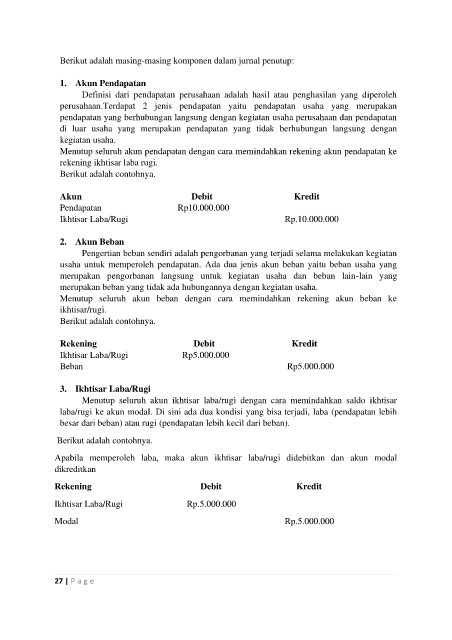

Berikut adalah masing-masing komponen dalam jurnal penutup:

1. Akun Pendapatan

Definisi dari pendapatan perusahaan adalah hasil atau penghasilan yang diperoleh

perusahaan.Terdapat 2 jenis pendapatan yaitu pendapatan usaha yang merupakan

pendapatan yang berhubungan langsung dengan kegiatan usaha perusahaan dan pendapatan

di luar usaha yang merupakan pendapatan yang tidak berhubungan langsung dengan

kegiatan usaha.

Menutup seluruh akun pendapatan dengan cara memindahkan rekening akun pendapatan ke

rekening ikhtisar laba rugi.

Berikut adalah contohnya.

Akun Debit Kredit

Pendapatan Rp10.000.000

Ikhtisar Laba/Rugi Rp.10.000.000

2. Akun Beban

Pengertian beban sendiri adalah pengorbanan yang terjadi selama melakukan kegiatan

usaha untuk memperoleh pendapatan. Ada dua jenis akun beban yaitu beban usaha yang

merupakan pengorbanan langsung untuk kegiatan usaha dan beban lain-lain yang

merupakan beban yang tidak ada hubungannya dengan kegiatan usaha.

Menutup seluruh akun beban dengan cara memindahkan rekening akun beban ke

ikhtisar/rugi.

Berikut adalah contohnya.

Rekening Debit Kredit

Ikhtisar Laba/Rugi Rp5.000.000

Beban Rp5.000.000

3. Ikhtisar Laba/Rugi

Menutup seluruh akun ikhtisar laba/rugi dengan cara memindahkan saldo ikhtisar

laba/rugi ke akun modal. Di sini ada dua kondisi yang bisa terjadi, laba (pendapatan lebih

besar dari beban) atau rugi (pendapatan lebih kecil dari beban).

Berikut adalah contohnya.

Apabila memperoleh laba, maka akun ikhtisar laba/rugi didebitkan dan akun modal

dikreditkan

Rekening Debit Kredit

Ikhtisar Laba/Rugi Rp.5.000.000

Modal Rp.5.000.000

27 | P a g e