Page 10 - 【CPA考点妙记—会计】

P. 10

CPA考点妙记 第一章 总论

现金流量等会计信息的文件。

财务报告的构成:财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

其中,财务报表由报表本身及其附注两部分构成:

1. 财务报表至少应当包括资产负债表、利润表和现金流量表等报表;

2. 附注是财务报表的有机组成部分。

巧学巧记:财务报告是财务会计确认和计量的最终成果,企业的管理层对其承担完全责任;财务

报告是沟通企业管理层与外部信息使用者之间的桥梁和纽带。

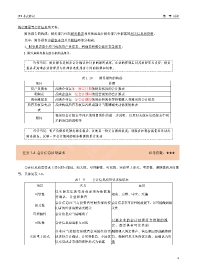

表 1-10 财务报告的构成

项目 作用

资产负债表 反映企业在某一特定日期的财务状况的会计报表

利润表 反映企业在一定会计期间的经营成果的会计报表

现金流量表 反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表

所有者权益变动 反映构成所有者权益各组成部分当期增减变动情况的报表

表

包括对会计报表中列示的项目所作的进一步说明,以及对未能在这些报表中列

附注

示的项目的说明等

巧学巧记:资产负债表是静态财务报表,反映某一特定日期的状况;利润表和现金流量表示动态

财务报表,反映一定会计期间的财务数据的累计变动

任务 1-4 会计信息质量要求 必考指数:★★★

会计信息质量要求主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性

等,具体见表 1-9。

表 1-11 会计信息质量要求知识表

项目 含义 运用

以实际发生的交易或事项为依据进

可靠性 如实、完整、中立、无偏

行确认、计量和报告

会计信息应当与投资者等财务报告使 会计信息在可靠性的前提下,尽可能做到相

相关性

用者的经济决策需要相关 关性

可理解性 会计信息应当清晰明了

只要企 业的 会计处理符合准则的规

可比性 会计信息应当相互可比

定,都 是具 有可比性的

企业应当按照交易或者事项的经济实 融资租入固定资产、售后租回形成融资租

实质重于形式 质进行会计确认、计量和报告,不应仅 赁、强制付息义务的优先股,应确认为负

以交易或者事项的法律形式为依据 债

6