Page 14 - 【CPA考点妙记—会计】

P. 14

CPA考点妙记 第二章 会计政策和会计估计及其变更及其会计差错更正

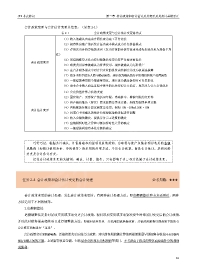

会计政策变更与会计估计变更总结表:(见表 2-1)

表 2-1 会计政策变更与会计估计变更总结表

(1)收入的确认由完成合同法改为完工百分比法

(2)投资性房地产的后续计量由成本模式改为公允价值模式

(3)存货发出计价方法的变更(发出存货的计价方法由先进先出法变更为加权平均

法)

(4)所得税核算方法由应付税款法变更为资产负债表债务法

会计政策变更

(5)研发费用原来被确认为管理费用,现在被确认为无形资产

(6)在合并财务报表中对合营企业的投资由比例合并改为权益法核算

(7)债务重组中债务人原不确认损益,现在改为确认债务重组利得和资产处置损益

(8)一般借款费用原全部被费用化,现在改为满足条件时可以资本化

(9)商业企业购入商品过程中发生的运杂费原计入损益,现在改为计入存货成本

(1)公允价值计算方法的变更

(2)固定资产、无形资产的折旧年限、净残值率、摊销年限的变更等

(3)资产减值准备(存货)原来按照分类来计提,现改为按照单项计提

(4)应收账款坏账计提比例发生变更,例如 10%→20%或 20%→10%

会计估计变更

(5)因或有事项确认的预计负债根据最新证据进行调整

(6)收入金额的确定、提供劳务完工进度的确定

(7)应纳税暂时性差异和可抵扣暂时性差异的确定

(8)一般借款利息资本化金额的确定

巧学巧记:根据会计确认、计量基础和列报项目所选择的、为取得与资产负债表项目有关的金额

或数值(如预计使用寿命、净残值等)所采用的处理方法,不是会计政策,而是会计估计,其相应的

变更是会计估计变更。

记住会计政策变更的关键词:确认、计量、报告。只有影响了这三项才是属于会计政策变更。

任务 2-4 会计政策和会计估计变更的会计处理 必考指数:★★★

会计政策变更的会计处理:发生会计政策变更时,有两种会计处理方法,即追溯调整法和未来适用法,两种

方法适用于不同的情形。

1.追溯调整法

追溯调整法是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,

并以此对财务报表相关项目进行调整的方法。即视同该业务从一开始用的就是新政策,并依此思路将以前政策下的所有

会计核算指标进行“重述”。

会计政策变更累积影响数,是指按照变更后的会计政策,对以前各期追溯计算的列报前期最早期初留存收益应有金额与

现有金额之间的差额。上述留存收益金额,包括盈余公积和未分配利润等项目,不考虑由于损益的变化而应当补分的利润

或股利。

10