Page 18 - 【CPA考点妙记—会计】

P. 18

CPA考点妙记 第三章 存货

2.不计入初始入账成本的项目

下列费用不应计入存货成本,而应在其发生时计入当期损益:

(1)非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益(营业外支出),不应计入

存货成本。

(2)入库后发生的仓储费,应在发生时计入当期损益(管理费用)。

但是,在生产过程中为达到下一个生产阶段所必需的仓储费用应计入存货成本。

(3)企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处

理,待取得相关商品时计入当期损益(销售费用)。

巧学巧记:例如,仓储费用是不是存货的成本?它也是因为存货而发生的呀~~ 不是不是!!

仓储费用指企业在采购入库后发生的储存费用,不包括在生产过程中为达到下一个生产阶段所必需的费

用,所以不能计入到存货成本。

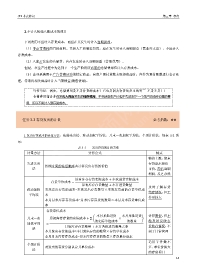

任务 3-3 存货发出的计量 必考指数:★★

1.发出存货成本的计量方法:先进先出法、移动加权平均法、月末一次加权平均法、个别计价法,如表 3-2 所

示:

表 3-2 发出存货的计价方法

计量方法 计算公式 特点

物价上涨,期末

先进先出 存货成本接近

按照时间的先后顺序去计算发出存货的价值

法 市价,高估当期

利润;反之亦然

原有库存存货实际成本 + 本次进货实际成本

存货单位成本 =

原有库存存货数量 + 本月进货数量

及时了解存货

移动加权 本次发出存货的成本=本次发出存货数量×本次发货前的存货单位成

结存情况,但工

平均法 本

作量较大

本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成

本

存货单位成本

本月某批进货 本月某批进货 计算简便,但不

月末一次 月初库存存货的实际成本 + ∑ ×

的实际单位成本 的数量 能及时反映存

加权平均 =

月初库存存货数量 + 本月各批进货数量之和 货收存情况,不

法

本月发出存货的成本=本月发出存货的数量×存货单位成本 利于日常管理

本月月末库存存货成本=月末库存存货的数量×存货单位成本

适用于件数不

个别计价

对发出的存货分别认定其单位成本 多,单位价值大

法

的存货项目

14