Page 19 - 【CPA考点妙记—会计】

P. 19

CPA考点妙记 第三章 存货

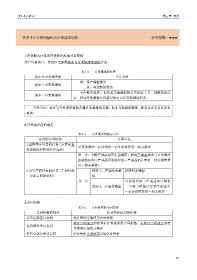

任务 3-4 存货的减值及存货成本结转 必考指数:★★★

1.存货期末计量及存货跌价准备计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量

表 3-3 存货减值的处理

成本与可变现净值 会计分录

借:资产减值损失

成本>可变现净值

贷:存货跌价准备

不作账务处理,但若是已提减值的存货价值上升,则做相反分

成本<可变现净值

录,但回升的数额不得超过原本已计提的减值准备

巧学巧记:成本与可变现净值的差额代表减值的总额,而非当期减值数额,除非本次是首次发生

减值。

2.可变现净值的确定

表 3-4 可变现净值确定方法

存货的不同情况 计算方法

1.直接用于出售的存货(主要是直

可变现净值=估计售价-估计销售费用-相关税费

接卖的原材料和库存商品)

第一步:判断产成品是否发生减值,利用产成品成本与可变现净

值孰低原则(产成品可变现净值=产成品估计售价-估计销售费

用-相关税费)

2.为生产而持有的存货(主要是进 情况 1:产成品未减 原材料未减值

一步加工的原材料) 值

第二步 可变现净值=产成品估计售价

情况 2:产成品减值 -至完工时估计要发生的成本

-估计销售费用-相关税费

3.合同价格

表 3-5 合同价格的不同情形

合同价格的情形 估计售价使用的价格

存货全部签订合同 估计售价全部使用合同价格

签订合同部分的存货估计售价使用合同价格;未签订合同部分的存

存货部分签订合同

货使用市场估计售价

存货全部未签订合同 估计售价全部使用市场估计售价

15