Page 23 - 【CPA考点妙记—会计】

P. 23

CPA考点妙记 第四章 固定资产

费用以及应分摊的间接 贷:在建工程

费用等

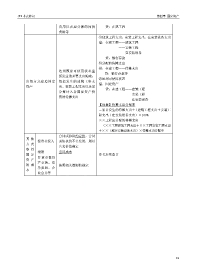

①建筑工程支出、安装工程支出、在安装设备支出

借:在建工程——建筑工程

——安装工程

——在安装设备

贷:银行存款

②分配的待摊支出

借:在建工程——待摊支出

达到预定可使用状态前

贷:银行存款等

所发生的必要支出构成,

③达到可使用状态

出包方式建造固定 包括发生的建筑工程支 借:固定资产

资产 出、安装工程支出以及需

贷:在建工程——建筑工程

分摊计入各固定资产价

——安装工程

值的待摊支出

——在安装设备

【注意】待摊支出分配率

=累计发生的待摊支出÷(建筑工程支出+安装工

程支出+在安装设备支出)×100%

××工程应分配的待摊支出

=(××工程建筑工程支出+××工程安装工程支出

+××工程在安装设备支出)×待摊支出分配率

合同或协议约定价,合同

其 他

投资者投入 或协议价不公允的,则以

方 式

公允价值确定

取 得

盘盈 重置成本

固 定 参考后续章节

非货币性资

资 产

产交换,债

的 成 按照相关准则的规定

务重组,企

本

业合并等

19