Page 25 - 【CPA考点妙记—会计】

P. 25

CPA考点妙记 第四章 固定资产

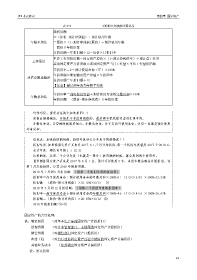

表 4-4 4 种折旧方法的计算公式

年折旧额

=(原价-预计净残值)÷预计使用年限

年限平均法 =原价×(1-预计净残值/原价)÷预计使用年限

=原价×年折旧率

月折旧额=年折旧额÷12=原价×月折旧率

单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量

工作量法

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

年折旧率=2÷预计使用寿命(年)×100%

年折旧额=期初固定资产净值×年折旧率

双倍余额递减法

月折旧额=年折旧额÷12

【注意】最后两年改为年限平均法

年折旧率=尚可使用寿命÷预计使用寿命的年数总和×100%

年数总和法

年折旧额=(原价-预计净残值)×年折旧率

巧学巧记:需要关注两个加速折旧!!

双倍余额递减法,开始是不考虑净残值的,最后两年把残值考虑进去再平均。

年数总和法,计算的时候需要细心。年数总和法,分子是尚可使用寿命,分母一直都是预计使用

寿命总和。

设坑点:加速折旧的时候,折旧年度和会计年度不同的情况!!

折旧年度:如果说固定资产买来是 2017.6.1,7 月开始折旧,第一个折旧年度就是 2017.7-2018.6。

会计年度:都是每年的 1.1-12.31

这样的话,从第二个会计年度(也就是一整年)折旧额的时候,就会用到两个折旧率。

【举例】固定资产买来是 2017 年 6 月 1 日,预计可以使用 5 年,采用年数总额法计提折旧。这

样 7 月开始折旧,计算 2018 年的折旧额。

2018 年 1 月到 6 月折旧额:(用第一个折旧年度的折旧率)

折旧率=尚可使用寿命÷预计使用寿命的年数总和×100%=5÷(1+2+3+4+5)×100%=33.33%

折旧额=(原价-预计净残值)×33.33%×6/12 ①

2018 年 7 月到 12 月折旧额:(用第二个折旧年度的折旧率)

折旧率=尚可使用寿命÷预计使用寿命的年数总和×100%=4÷(1+2+3+4+5)×100%=26.67%

折旧额=(原价-预计净残值)×26.67%×6/12 ②

2018 年的折旧额=①+②

固定资产的会计处理:

借:制造费用 (对基本生产车间固定资产计提折旧)

管理费用 (对企业管理部门、未使用的固定资产计提折旧)

销售费用 (对销售部门固定资产计提折旧)

在建工程 (对自行建造固定资产过程中使用的固定资产计提折旧)

其他业务成本 (经营租出固定资产计提折旧)

贷:累计折旧

21