Page 30 - 【CPA考点妙记—会计】

P. 30

CPA考点妙记 第五章 无形资产

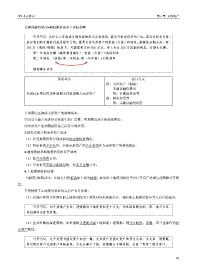

分摊的融资费用=期初摊余成本×实际利率

巧学巧记:为什么人家愿意分期付款的形式卖给我们,因为可怜我们穷吗?No,因为有利息可收。

所以我们的长期应付款是很吃亏的,需要支付无形资产的价款(欠款)和利息,就像你分期买房一样,

300 万(现值/现销)的房子,可能需要支付 500 万元。身上会有 200 万沉重的利息。分期去分摊。

第一年利息分摊(融资费用确认)=价款(欠款)*实际利率

第二年利息=(价款+第一年利息-第一年还款)*实际利率

期初摊余成本

经济业务 会计分录

借:无形资产(现值)

未确认融资费用

以超过正常信用条件延期支付价款购入无形资产 贷:长期应付款等

借:财务费用等

贷:未确认融资费用

下列费用不构成无形资产的取得成本:

①为引入新产品进行宣传发生的广告费、管理费用及其他间接费用;

②无形资产达到预定用途之后发生的费用。

2.投资者投入的无形资产成本

(1)应当按照投资合同或协议约定的价值确定;

(2)约定价值不公允时,应按无形资产的公允价值作为无形资产的初始成本。

3.通过政府补助取得的无形资产成本

(1)按公允价值计量;

(2)公允价值不能可靠取得的,按名义金额计量。

4.土地使用权的处理

土地使用权的成本:实际支付的价款加上相关税费。如果此土地使用权用于自行开发厂房则与建筑物分开核

算。

下列情况下土地使用权必须与房产合并反映:

(1)房地产开发企业取得的土地使用权用于开发对外出售的房产,相应的土地使用权应并入房产的成本;

巧学巧记:对于房地产企业,建筑物和土地使用权是个女儿,用来换取聘礼的,房、地不分家,

我们都作为存货处理。

(2)企业外购房屋建筑物,如果能够合理地分割土地和地上建筑物,则分开核算,否则,应当全部作为固

定资产核算。

巧学巧记:这个处理与固定资产如出一辙,无形资产是固定资产的孪生兄弟。亲兄弟、明算账,

所以固定资产无形资产单独核算;实在分摊不了的,按照嫡长子继承制,分给“哥哥”固定资产。

26