Page 31 - 【CPA考点妙记—会计】

P. 31

CPA考点妙记 第五章 无形资产

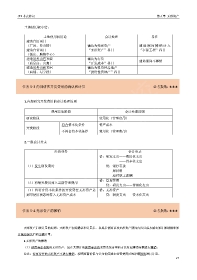

土地使用权小结:

土地使用权用途 会计处理 备注

建造自用项目

(厂房、办公楼) 确认为无形资产 建 造 期 间 摊 销 计 入

建造自营项目 “无形资产”科目 “在建工程”科目

(饭店、购物中心)

建造对外出售项目 确认为存货 建造期间不摊销

(商品房、公寓) “开发成本”科目

建造对外出租项目 确认为投资性房地产

(商铺、写字楼) “投资性房地产”科目

任务 5-3 内部研究开发费用的确认和计量 必考指数:★★★

1.内部研究开发费用的会计处理原则

费用发生阶段 会计处理原则

研究阶段 费用化(管理费用)

符合资本化条件 资产成本

开发阶段

不符合资本化条件 费用化(管理费用)

2.一般会计分录

经济业务 会计分录

借:研发支出——费用化支出

——资本化支出

(1)发生研发费时 贷:银行存款

原材料

应付职工薪酬

借:管理费用

(2)将研究费用列入当期管理费用

贷:研发支出——费用化支出

(3)将符合资本化条件的开发费在无形资产达 借:无形资产

到可使用状态时转入无形资产成本 贷:研发支出——资本化支出

任务 5-4 无形资产的摊销 必考指数:★★★

无形资产后续计量的原则:无形资产初始确认和计量后,在其后使用该项无形资产期间内应以成本减去累计摊销额和累

计减值损失后的余额计量。

1.无形资产的摊销

(1)使用寿命有限的无形资产,应在其预计的使用寿命内采用系统合理的方法对应摊销金额进行摊销。

注意:持有待售的无形资产不进行摊销,按照账面价值与公允价值减去处置费用后的净额孰低进行计量。

27