Page 36 - 【CPA考点妙记—会计】

P. 36

CPA考点妙记 第六章 投资性房地产

任务 6-4 投资性房地产的转换 必考指数:★★★

转换的定义:投资性房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类。

房地产用途改变的依据包括两个方面:

1.企业董事会或类似机构应当就改变房地产用途形成正式的书面决议;

2.房地产因用途改变而发生实际状态上的改变,如从自用状态改为出租状态。

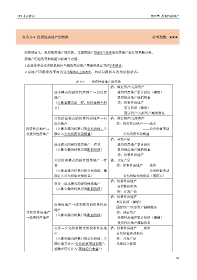

表 6-5 投资性房地产的转换

借:固定资产/无形资产

成本模式的投资性房地产→自用房 投资性房地产累计折旧(摊销)

地产 投资性房地产减值准备

(入账金额完全一样,仅仅是换个科 贷:投资性房地产

目) 累计折旧(摊销)

固定资产/无形资产减值准备

公允价值模式的投资性房地产→自 借:固定资产/无形资产

用房地产 贷:投资性房地产——成本

投资性房地产→ (入账金额为转换日的公允价值,差 ——公允价值变动

非投资性房地产 额计入公允价值变动损益) 公允价值变动损益

借:开发产品

成本模式的投资性房地产→存货 投资性房地产累计折旧

(入账金额为转换日的账面价值) 投资性房地产减值准备

贷:投资性房地产

公允价值模式的投资性房地产→存 借:开发产品

货 贷:投资性房地产——成本

(入账金额为转换日的公允价值,差 ——公允价值变动

额计入公允价值变动损益) 公允价值变动损益(或借方)

借:投资性房地产

存货→成本模式的投资性房地产

存货跌价准备

(入账金额为转换日的账面价值)

贷:开发产品

借:投资性房地产

累计折旧(摊销)

自用房地产→成本模式的投资性房

固定资产/无形资产减值准备

地产

非投资性房地产 贷:固定资产

(入账金额为转换日的账面价值)

→投资性产地产 投资性房地产累计折旧(摊销)

投资性房地产减值准备

存货→公允价值模式的投资性房地 借:投资性房地产——成本

产 公允价值变动损益

(入账金额为转换日的公允价值,差 贷:开发产品

额在借方计入“公允价值变动损益”, 其他综合收益

差额在贷方计入“其他综合收益”)

32