Page 35 - 【CPA考点妙记—会计】

P. 35

CPA考点妙记 第六章 投资性房地产

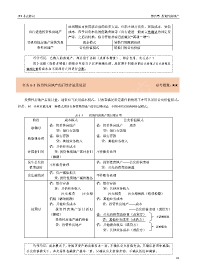

达到预定可使用状态前的必要支出,包括土地开发费、建筑成本、安装

自行建造投资性房地产 成本、应予以资本化的借款费用等(自行建造一般而言先确认为固定资

产等,之后再转换,除非开始持有目的就是“两租一增”)

非投资性房地产转换为投 成本模式 转换日的账面价值

资性房地产 公允价值模式 转换日的公允价值

巧学巧记:已购入的房地产,部分用于出租(或资本增值)、部分自用,怎么办??

用于出租(或资本增值)的部分中应当予以单独确认的,应按照不同部分的公允价值占公允价值总

额的比例将成本在不同部分之间进行分配。

任务 6-3 投资性房地产的后续计量及处置 必考指数:★★

投资性房地产后续计量,通常应当采用成本模式,只有在满足特定条件的情况下才可以采用公允价值模式。

但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

表 6-4 投资性房地产的后续计量

阶段 成本模式 公允价值模式

借:投资性房地产 借:投资性房地产——成本

取得时

贷:银行存款等 贷:银行存款等

借:银行存款 借:银行存款

收取租金时

贷:其他业务收入 贷:其他业务收入

借:其他业务成本

计提折旧时 贷:投资性房地产累计折旧 不作账务处理

(摊销)

发生公允价 借:投资性房地产——公允价值变动

不作账务处理

值变动时 贷:公允价值变动损益

借:资产减值损失

发生减值时 不作账务处理

贷:投资性房地产减值准备

借:银行存款 借:银行存款

贷:其他业务收入 贷:其他业务收入

应交税费——应交增 应交税费——应交增值税(销项税额)

值税(销项税额) 借:其他业务成本

借:其他业务成本 贷:投资性房地产——成本

处置时 投资 性 房 地 产 累 计折旧 ——公允价值变动(或借方)

(摊销) 借:公允价值变动损益(或贷方)

不影响损益

投资性房地产减值准备 贷:其他业务成本(或借方)

贷:投资性房地产 借:其他综合收益(或贷方)

影响损益

贷:其他业务成本(或借方)

巧学巧记:成本模式下,和固定资产的出租基本一致,不确认公允价值变动,只确认折旧和减值;

公允价值模式下,和交易性金融资产基本一致,只确认公允价值变动,不确认折旧和减值。

31