Page 32 - 【CPA考点妙记—会计】

P. 32

CPA考点妙记 第五章 无形资产

(2)使用寿命不确定的无形资产,在持有期间内不需要摊销,但应当在每个会计期间进行减值测试。

巧学巧记:使用寿命有限的无形资产需要摊销,寿命不确定的无形资产不摊销。

2.无形资产摊销额的计算

当月增加的无形资产当月开始摊销,当月减少的无形资产当月不摊销。

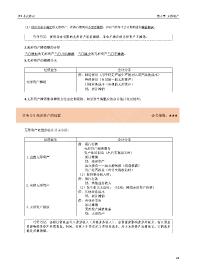

3.无形资产的摊销分录

经济业务 会计分录

借:制造费用(用于特定产品生产的列入该产品的成本)

管理费用(自用的一般无形资产)

无形资产摊销

其他业务成本(出租的无形资产)

贷:累计摊销

4.无形资产摊销期和摊销方法需定期复核,如果发生调整应按会计估计变更处理。

任务 5-5 无形资产的处置 必考指数:★★★

无形资产处置的会计分录小结:

经济业务 会计分录

借:银行存款

无形资产减值准备

资产处置损益(出售实现损失时)

1.出售无形资产 累计摊销

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(出售实现收益时)

(1)取得租金收入时:

借:银行存款

贷:其他业务收入

2.出租无形资产

(2)发生相关支出时:(比如:摊销无形资产价值)

借:其他业务成本

贷:累计摊销

借:营业外支出

累计摊销

3.无形资产报废

无形资产减值准备

贷:无形资产

巧学巧记:出租日常收益计入营业收入(其他业务收入),出售报废影响营业外收支,而正常出

售影响的是资产处置损益。同时,有收入不要忘记了要结转成本,对于无形资产出租而言,它的成本

就是其摊销额。

28