Page 24 - 【CPA考点妙记—会计】

P. 24

CPA考点妙记 第四章 固定资产

2.高危行业计提安全生产费的问题,相关会计处理见表 4-5。

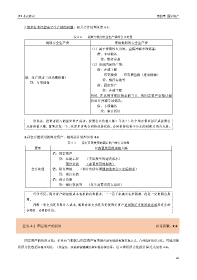

表 4-2 提取与使用安全生产费的会计处理

提取安全生产费 使用提取的安全生产费

(1)属于费用性支出的,直接冲减专项储备:

借:专项储备

贷:银行存款

(2)形成固定资产的:

借:在建工程

应交税费——应交增值税(进项税额)

借:生产成本(或当期损益)

贷:银行存款等

贷:专项储备

借:固定资产

贷:在建工程

同时,在达到可使用状态的当月,把固定资产全部计提

折旧并冲减专项储备。

借:专项储备

贷:累计折旧

设坑点:投资者投入的固定资产成本,按照公允价值入账?不是!!这个地方很容易记成按照公

允价价值入账,需要注意一下,这里是首选合同价或协议价,合同价协议价不公允的时候才用公允价。

3.存在弃置费用的固定资产,相关会计处理见表 4-3

表 4-3 存在弃置费用的固定资产的会计处理

原理 以弃置费用的现值入账

借:固定资产

贷:在建工程 (实际发生的建造成本)

预计负债 (弃置费用的现值)

会计处理 借:财务费用 (预计负债每期期初的本金×实际利率)

贷:预计负债

借:预计负债

贷:银行存款等 (发生弃置费用支出时)

巧学巧记:固定资产的初始成本包括的内容很多,一一记下来确实有些困难,但是一定要明白原

理。

判断一项支出是否要计入成本,就要看该支出是否是使固定资产达到预定可使用状态前所发生的

合理的、必要的支出。

任务 4-3 固定资产的折旧 必考指数:★★

固定资产的折旧方法:企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法。可选用的

折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。这 4 种折旧方法的计算公式见表 4-4。

20