Page 17 - 【CPA考点妙记—会计】

P. 17

CPA考点妙记 第三章 存货

任务 3-1 存货的性质及确认 必考指数:★

性质:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提

供劳务过程中耗用的材料、物料等。

存货的确认条件:(存货必须在符合定义的前提下,同时满足下列两个条件,才能予以确认。)

1.与该存货有关的经济利益很可能流入企业;

2.该存货的成本能够可靠地计量。

设坑点:工程物资是否属于企业的存货?不是!!!

巧学巧记:需要重点把握存货的持有目的。工程物资不属于企业的存货。为建造固定资产等各

项工程而储备的各种材料,工程物资与原材料可能是同一个材料,但是由于用于建造固定资产等各项

工程不符合存货的定义,存货最终是要出售的,因此不能作为企业的存货进行核算。存货的持有目的

有要与后面的固定资产、无形资产和投资性房地产联系起来,要注意,存货的持有目的一定是持有以

备出售!

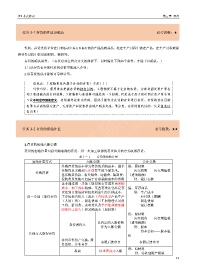

任务 3-2 存货的初始计量 必考指数:★★

1.存货的初始入账金额

存货的初始计量包括外购取得的存货,进一步加工取得的存货和其他方式取得存货。

表3-1 存货的初始计量

初始计量方式 入账金额 会计分录

外购存货的成本即为存货的采购成本,指企 借:原材料

业物资从采购到入库前发生的全部支出。 应交税费——应交增值税

外购存货

包括购买价款、相关税费、运输费、装卸费、 (进项税额)

保险费及其他可归属于存货采购成本的费用 贷:银行存款

企业通过进一步加工取得的存货成本由采购

成本、加工成本构成。某些存货还包括是存 借:库存商品

货达到目前场所和状态所发生的其他成本。 贷:生产成本

进一步加工取得存货 主要包括直接人工成本(直接从事产品生产 应付职工薪酬

工人的工资)、制造费用(车间管理人员的 制造费用

工资、折旧费、水电费以及季节性和修理期 银行存款

间的停工损失)和采购成本(原材料)

借:原材料

应交税费——应交增值税

以约定的入股价格 (进项税额)

投资者投入

作为入账金额 贷:股本

资本公积——股本溢

其他方式取得存货

价

非货币性资产交换、债 参照后续章节 参照后续章节

务重组、企业合并

借:原材料

盘盈 以重置成本入账

贷:待处理财产损溢

13