Page 9 - 【CPA考点妙记—会计】

P. 9

CPA考点妙记 第一章 总论

6.利润

定义与来源(见表 1-8)

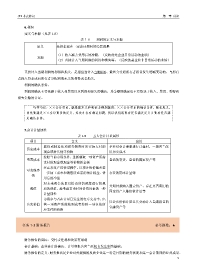

表 1-8 利润的定义与来源

定义 是指企业在一定会计期间的经营成果

(1)收入减去费用后的净额;(反映的是企业日常活动的业绩)

来源

(2)直接计入当期利润的利得和损失等。(反映的是企业非日常活动的业绩)

直接计入当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有

者投入资本或向所有者分配利润无关的利得或者损失。

利润的确认条件:

利润的确认主要依赖于收入和费用以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得和

损失金额的计量。

巧学巧记:××会计要素,就根据定义和特征去辨别就好;××会计要素的确认条件,顾名思义,

首先要满足××会计要素的定义,其次才会有确认问题,所以我们既要看是否满足定义又要看是否满

足确认条件。

7.会计计量属性

表 1-9 五大会计计量属性

项目 含义 应用

取得或制造某项财务物资时所实际支付的 企业对会计要素进行计量时,一般应当采

历史成本

现金或者其他等价物 用历史成本

按照当前市场条件,重新获取一项资产所需

重置成本 盘盈的存货,盘盈的固定资产等

支付的现金或现金等价物的金额

在正常生产经营过程中,以预计售价减去进

可变现净

一步加工成本和销售所必需的预计税金、费 存货的期末计量等

值

用后的净值

对未来现金流量以恰当的折现率进行折现

分期付款购入固定资产、存在弃置费用的

现值 后的现值,是考虑货币时间价值因素的一种

固定资产入账价值计量等

计量属性

市场参与者在计量日发生的有序交易中,出

以公允价值计量且其变动计入当期损益的

公允价值 售一项资产所能收到或者转移一项负债所

金融资产等

应支付的价格

任务 1-3 财务报告 必考指数:★

财务报告的目标:受托责任观和决策有用观

会计基础:企业会计的确认、计量和报告应当以权责发生制为基础。

财务报告的定义:财务报告是企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、

5