Page 97 - 【CPA考点妙记—会计】

P. 97

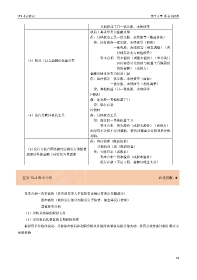

CPA考点妙记 第十五章 所有者权益

其他权益工具—优先股、永续债等

权益工具重分类为金融负债

借:其他权益工具—优先股、永续债等(账面价值)

贷:应付债券—优先股、永续债等(面值)

—优先股、永续债等(利息调整)(应

付债券公允与面值的差)

资本公积—资本溢价(或股本溢价)(重分类日

(3)权益工具与金融负债重分类

应付债券公允价值与权益工具账面价

值的差额)(或借方)

金融负债重分类为权益工具

借:应付债券—优先股、永续债等(面值)

—优先股、永续债等(利息调整)

贷:其他权益工具—优先股、永续债等

回购时

借:库存股—其他权益工具

贷:银行存款

注销时

(4)发行方赎回权益工具 借:其他权益工具

贷:库存股—其他权益工具

资本公积—资本溢价(或股本溢价)(或借方)

如果资本公积不足冲减的,依次冲减盈余公积和未分配

利润。

借:应付债券(账面价值)

其他权益工具(账面价值)

(5)发行方按合同条款约定将发行的除普 贷:实收资本(或股本)

通股以外的金融工具转化为普通股

资本公积—资本溢价(或股本溢价)

银行存款(不足 1 股,差额以现金支付)

任务 15-4 资本公积 必考指数:★

资本公积—资本溢价(投资的资本大于按投资比例计算的出资额部分)

—股本溢价(溢价发行部分扣除发行手续费、佣金等发行费用)

—其他资本公积

(1)以权益结算的股份支付

(2)采用权益法核算的长期股权投资

被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动,投资方按持股比例计算应享

有的份额

93