Page 104 - Demo2

P. 104

109 年度臺灣品牌企業國際經營現況及政策建言報告

本研究發現,選擇擴大研發投入的企業中,多數會以「增加研發支出」 的方式(佔比 74%),亦即直接投入資金研發;其次為選擇「策略聯盟」(佔 比 46%)或併購(佔比 38%)。

36% 74% 19% 46% 38% 17% 表 7-3-16:擴大研發投入的方式

本研究發現,選擇減少研發投入的企業,較多數會以「暫停開發新產品」 或「減少研發支出」的方式,但由於皆只佔比 7%。因此統計結果參考價值 較低。

7% 0% 7% 3% 1% 表 7-3-17:減少研發投入的方式

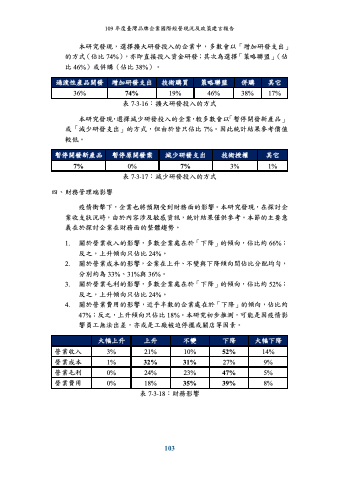

四、財務管理端影響

疫情衝擊下,企業也將預期受到財務面的影響。本研究發現,在探討企 業收支狀況時,由於內容涉及敏感資訊,統計結果僅供參考。本節的主要意 義在於探討企業在財務面的整體趨勢。

1. 關於營業收入的影響,多數企業處在於「下降」的傾向,佔比約 66%; 反之,上升傾向只佔比 24%。

2. 關於營業成本的影響,企業在上升、不變與下降傾向間佔比分配均勻, 分別約為 33%、31%與 36%。

3. 關於營業毛利的影響,多數企業處在於「下降」的傾向,佔比約 52%; 反之,上升傾向只佔比 24%。

4. 關於營業費用的影響,近乎半數的企業處在於「下降」的傾向,佔比約 47%;反之,上升傾向只佔比 18%。本研究初步推測,可能是因疫情影 響員工無法出差,亦或是工廠被迫停擺或關店等因素。

過渡性產品開發

增加研發支出

技術購買

策略聯盟

併購

其它

暫停開發新產品

暫停原開發案

減少研發支出

技術授權

其它

大幅上升

上升

不變

下降

大幅下降

營業收入 3% 營業成本 1% 營業毛利 0% 營業費用 0%

21% 10% 52% 14% 32% 31% 27% 9% 24% 23% 47% 5% 18% 35% 39% 8%

表 7-3-18:財務影響

103