Page 78 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 78

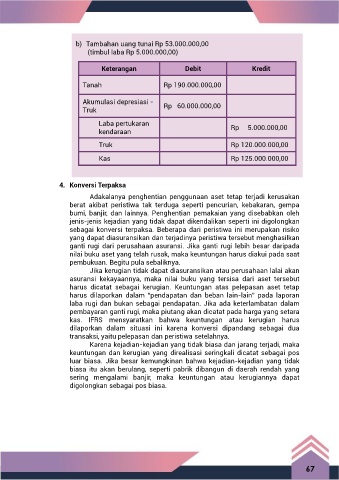

b) Tambahan uang tunai Rp 53.000.000,00

(timbul laba Rp 5.000.000,00)

Keterangan Debit Kredit

Tanah Rp 190.000.000,00

Akumulasi depresiasi - Rp 60.000.000,00

Truk

Laba pertukaran Rp 5.000.000,00

kendaraan

Truk Rp 120.000.000,00

Kas Rp 125.000.000,00

4. Konversi Terpaksa

Adakalanya penghentian penggunaan aset tetap terjadi kerusakan

berat akibat peristiwa tak terduga seperti pencurian, kebakaran, gempa

bumi, banjir, dan lainnya. Penghentian pemakaian yang disebabkan oleh

jenis-jenis kejadian yang tidak dapat dikendalikan seperti ini digolongkan

sebagai konversi terpaksa. Beberapa dari peristiwa ini merupakan risiko

yang dapat diasuransikan dan terjadinya peristiwa tersebut menghasilkan

ganti rugi dari perusahaan asuransi. Jika ganti rugi lebih besar daripada

nilai buku aset yang telah rusak, maka keuntungan harus diakui pada saat

pembukuan. Begitu pula sebaliknya.

Jika kerugian tidak dapat diasuransikan atau perusahaan lalai akan

asuransi kekayaannya, maka nilai buku yang tersisa dari aset tersebut

harus dicatat sebagai kerugian. Keuntungan atas pelepasan aset tetap

harus dilaporkan dalam “pendapatan dan beban lain-lain” pada laporan

laba rugi dan bukan sebagai pendapatan. Jika ada keterlambatan dalam

pembayaran ganti rugi, maka piutang akan dicatat pada harga yang setara

kas. IFRS mensyaratkan bahwa keuntungan atau kerugian harus

dilaporkan dalam situasi ini karena konversi dipandang sebagai dua

transaksi, yaitu pelepasan dan peristiwa setelahnya.

Karena kejadian-kejadian yang tidak biasa dan jarang terjadi, maka

keuntungan dan kerugian yang direalisasi seringkali dicatat sebagai pos

luar biasa. Jika besar kemungkinan bahwa kejadian-kejadian yang tidak

biasa itu akan berulang, seperti pabrik dibangun di daerah rendah yang

sering mengalami banjir, maka keuntungan atau kerugiannya dapat

digolongkan sebagai pos biasa.

67