Page 76 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 76

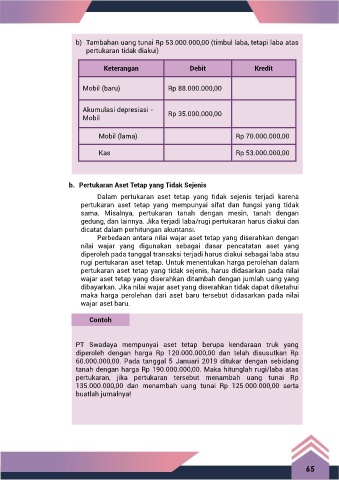

b) Tambahan uang tunai Rp 53.000.000,00 (timbul laba, tetapi laba atas

pertukaran tidak diakui)

Keterangan Debit Kredit

Mobil (baru) Rp 88.000.000,00

Akumulasi depresiasi -

Mobil Rp 35.000.000,00

Mobil (lama) Rp 70.000.000,00

Kas Rp 53.000.000,00

b. Pertukaran Aset Tetap yang Tidak Sejenis

Dalam pertukaran aset tetap yang tidak sejenis terjadi karena

pertukaran aset tetap yang mempunyai sifat dan fungsi yang tidak

sama. Misalnya, pertukaran tanah dengan mesin, tanah dengan

gedung, dan lainnya. Jika terjadi laba/rugi pertukaran harus diakui dan

dicatat dalam perhitungan akuntansi.

Perbedaan antara nilai wajar aset tetap yang diserahkan dengan

nilai wajar yang digunakan sebagai dasar pencatatan aset yang

diperoleh pada tanggal transaksi terjadi harus diakui sebagai laba atau

rugi pertukaran aset tetap. Untuk menentukan harga perolehan dalam

pertukaran aset tetap yang tidak sejenis, harus didasarkan pada nilai

wajar aset tetap yang diserahkan ditambah dengan jumlah uang yang

dibayarkan. Jika nilai wajar aset yang diserahkan tidak dapat diketahui

maka harga perolehan dari aset baru tersebut didasarkan pada nilai

wajar aset baru.

Contoh

PT Swadaya mempunyai aset tetap berupa kendaraan truk yang

diperoleh dengan harga Rp 120.000.000,00 dan telah disusutkan Rp

60.000.000,00. Pada tanggal 5 Januari 2019 ditukar dengan sebidang

tanah dengan harga Rp 190.000.000,00. Maka hitunglah rugi/laba atas

pertukaran, jika pertukaran tersebut menambah uang tunai Rp

135.000.000,00 dan menambah uang tunai Rp 125.000.000,00 serta

buatlah jurnalnya!

65